お金がない時の対処法17選!金欠の時の乗り切り方まとめ

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

「お金がないので助けて欲しい」「お金ない人の特徴やお金に困らない方法が知りたい!」「一人暮らしで好きにお金が使えないけど親にも借りれない…」など、お金に対する悩みは尽きません。

お金がないからといって違法な金融業者から借りてしまうと、違法な高金利によって借金地獄に陥ったり、脅迫まがいの厳しい取り立てにあったりと後悔してしまうことになります。

そこで本記事では、お金がない時におすすめの乗り切り方を17選ご紹介します。「お金がない時はどうするべき?」「本当にお金がない、助けて!」という状況の方は、どんな方法で乗り切れるのか確認してみてください。

- お金がない時はプロミスの利用がおすすめ

- クレジットカードのキャッシングやアプリでモノを売るのもおすすめ

- クレジットカードの現金化や闇金の利用はNG

\お金がなくて困っている人におすすめ/ |

|---|

※お申込み時間や審査によりご希望に添えない場合がございます。 |

留学を夢見ている大学生や産休中の主婦など、状況は人それぞれなので、自分に合った乗り切り方を探してみましょう。

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。詳しくはコンテンツ制作ポリシーをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

福岡の大学を卒業後、大手インフラ業界に就職。主に、家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

Contents

【最短即日で調達したい人向け】お金がない時の乗り切り方8選

お金がない方の中には「一人暮らしでお金がない」「お金がないので助けてほしい…」と切羽詰まっている方や、焦ってどうしたらよいか分からなくなってしまう方もいるでしょう。

そこで、以下では最短即日でお金がないピンチを乗り切る方法を紹介します。

| お金がない時の 乗り切り方 | カードローンを 利用する | クレジットカードで 支払いを済ませる | クレジットカードの キャッシング | 債務整理 | 家族・友人に相談 | モノを売る | 単発バイト |

|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | |

利用できる | ◎ 最短即日〜約1週間 | ◎ 最短即日 | ◎ 最短即日〜約1週間 | △ 約3〜6ヶ月 | ◎ 最短即日〜約1週間 | ○ 約1週間 | ◎ 最短即日〜約1ヶ月 |

調達できる | ◎ 数万円〜数百万円 | △ 数千円〜数十万円 | ○ 数万円〜数十万円 | ○ 数万円〜数十万円 | △ 数千円〜数万円 | △ 数千円〜数万円 | ○ 数万円〜数十万円 |

利息 | あり | なし | あり | なし | なしにできる可能性あり | なし | なし |

審査 | 申し込みの際にあり | 申し込みの際にあり | 申し込みの際にあり | なし | なし | なし | 面接あり |

メリット | 最短即日でお金を調達できる 安全にお金を借りられる | 利息がない 後払いなので現金が減らない | 最短即日で調達できる 手軽に借りられる | 法的に借金を減額できる 減る借金が比較的多め | 交渉次第で利息なしに 当日中に借りられることも | 売る金額を自分で設定可能 | 給料を手渡しでもらえることも |

デメリット | 審査に通過する必要がある 利息がつく | 延滞すると審査で不利に 浮くお金が少なめ | 利息がつく 審査に通らなければならない | 時間がかかる クレカやローンの審査で不利 | 家族や友人との関係が 悪化する可能性がある | いつ売れるか分からない 売れるまで保管する必要あり | 面接に落ちる可能性も |

主なサービス | プロミス アイフルなど | JCBカードW 三井住友カード(NL)など | JCBカードW 三井住友カード(NL)など | 弁護士事務所 司法書士事務所など | 親族や友人など | メルカリ 楽天ラクマなど | タウンワーク Indeedなど |

詳細 |

料金は全て税込みです。

ここで紹介する方法を実践すれば、お金がない状況をしのげるはずです。「金欠で困った!」「家賃が払えない」「急な出費が続いてしまった…」という時にぜひ活用してみてください。

1カードローンを利用する

どうしてもお金がない・お金が足りない時は、カードローンを利用しましょう。カードローンとは、金融機関が提供する個人向けの融資サービスのことです。

カードローンを利用すれば、ATMで必要なお金を引き出したり、指定の金額を口座に振り込んでもらったりできます。

借りたお金の返済は必要ですが、仕組み自体はクレジットカードや住宅ローンなどと同じです。

しっかりと返済計画を立てれば、利息0円で借りられることもあります。

| カードローンのメリット | カードローンのデメリット |

|---|---|

・最短即日でお金を借りられる | ・利息が発生する ・審査に通る必要がある |

ここからは、お金がないときに利用をおすすめなカードローンをご紹介します。

なお当サイトでは、カードローン選びで重要な「金利・審査スピード・実際の利用者の口コミ」などから各カードローンを総合的に比較しました。比較した結果、以下の3社を特におすすめしています。

プロミス

※※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短3分融資もOK

※お申込み時間や審査によりご希望に添えない場合がございます。 - 申し込み〜借入まで来店不要!返済まで全てWEBで完結

- 郵送物なしだから誰にも知られずに借りれる

- 初めての方は30日間利息0円※

- 原則24時間365日、最短10秒で振り込み♪しかも振込手数料は0円

プロミスは、大手の消費者金融カードローンで、最短3分※で融資可能から申し込みが完了します。なので、すぐにでもお金が欲しい人にぴったりです。

※お申込み時間や審査によりご希望に添えない場合がございます。

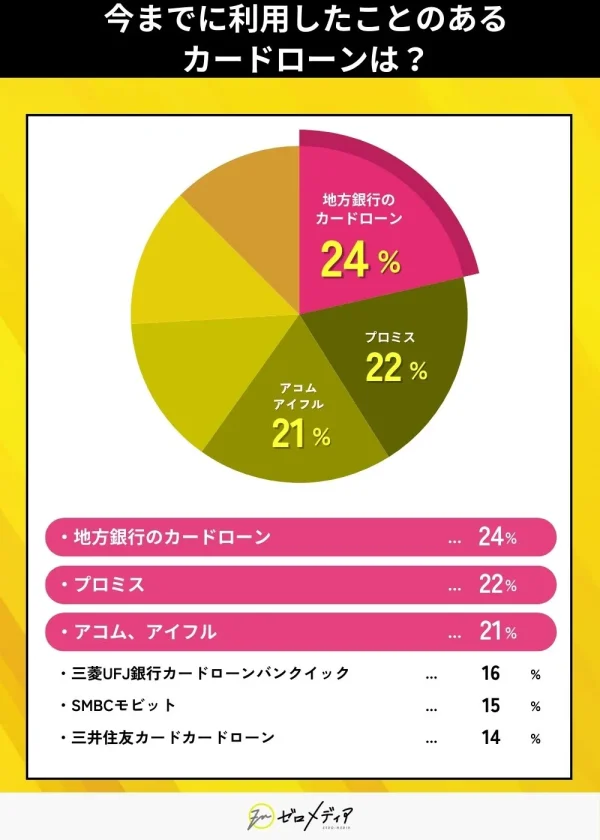

当サイト独自のアンケート調査でも、消費者金融カードローンのうち最も多い21.9%の人が、プロミスの利用経験があると回答しました。

| 貸金業者 | 利用者の割合 |

| 地方銀行のカードローン | 24.6% |

| プロミス | 21.9% |

| アコム | 21.1% |

| アイフル | 21.1% |

| 三菱UFJ銀行カードローン バンクイック | 16.7% |

| SMBCモビット | 15.8% |

| 三井住友カード カードローン | 14.9% |

| レイク | 13.2% |

| 三井住友銀行カードローン | 10.5% |

| みずほ銀行カードローン | 9.6% |

| 楽天銀行スーパーローン | 7.9% |

| その他 | 21.1% |

審査の通過率も40.7%と比較的高いので、カードローンの審査に通るか不安な方にもおすすめできます。

初めての方は、初回借入の翌日から最大30日間利息なし。この期間に全て返済すれば無駄な金利が加算されません。

| 金利(実質年率) | 4.5~17.8% |

| 限度額 | 500万円 |

| 審査期間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| WEB完結 | 可能 |

| 学生の利用 | 可能 |

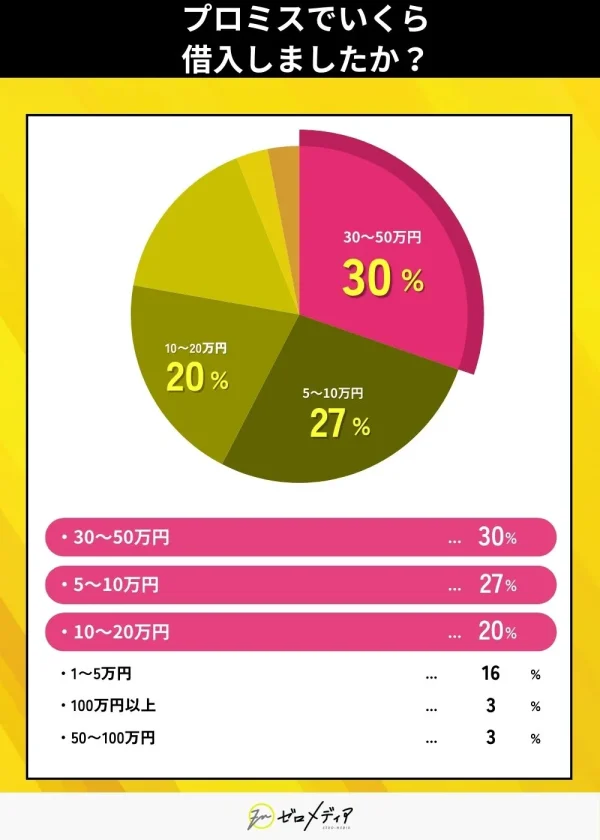

| 項目 | 人数 | パーセンテージ |

| 30〜50万円 | 9 | 30.3% |

| 5〜10万円 | 8 | 27.0% |

| 10〜20万円 | 6 | 20.0% |

| 1〜5万円 | 5 | 16.6% |

| 100万円以上 | 1 | 3.3% |

| 50〜100万円 | 1 | 3.3% |

| 1万円以下 | 0 | 0.0% |

プロミスの借り入れ金額についてアンケートをとったところ、「30〜50万円」と回答した人が最も多くいました。中には100万円以上の借り入れをする人もいるため、他のカードローンより高額な借り入れを希望する人もいることがわかります。

- 最短20分の審査&融資※5

- 初めて契約する方は最大30日間金利0円

- 全国5万台以上※1の自社・提携ATM

三菱UFJフィナンシャル・グループのアコムのカードローンでは、最短20分の審査回答・振込みが可能。※5すぐにお金を用意したい人にもおすすめです。

アコムでは、スマホやパソコンから24時間365日Web完結申し込みが可能で、スマホ経由の借入が利用者全体の9割を占めています!

審査後も、全国のアコムの店舗や自動契約機(むじんくん)からすぐにカードを発行することができるので、自宅への郵送物ナシでスムーズな借入が実現されています。

カードを使って全国の提携ATMからお金を引き出すことができるほか、指定の口座にお金を振り込んでもらうことも可能です。

また、はじめてのご利用の場合、契約の翌日から最大30日の利息0円期間があります。

| 金利(実質年率) | 3.0~18.0% |

| 限度額 | 1万円〜800万円 |

| 審査期間 | 最短20分※5 |

| 融資スピード | 最短20分※5 |

| WEB完結 | 可能※2 |

| 学生の利用 | 可能※3 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7カ月・1回〜100回 |

| 担保・保証人 | 不要 |

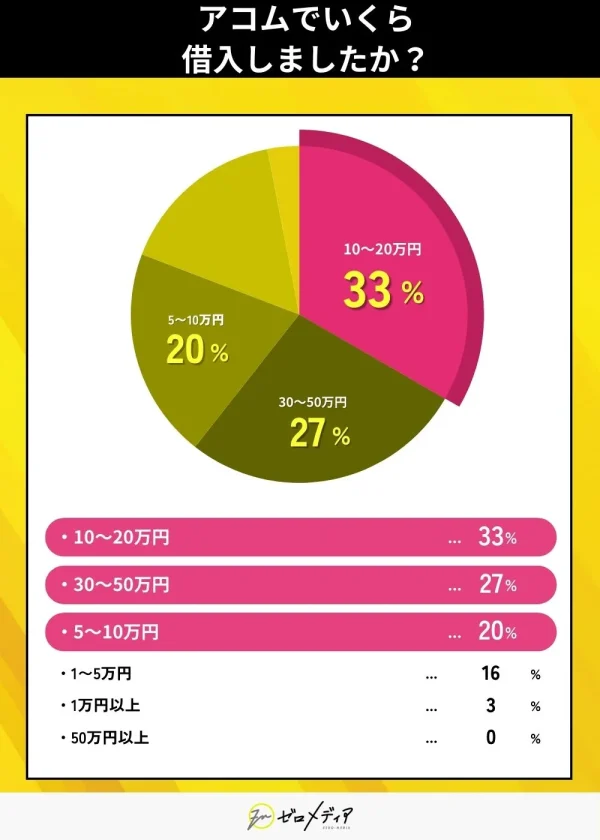

| 項目 | 人数 | パーセンテージ |

| 10〜20万円 | 10 | 33.3% |

| 30〜50万円 | 8 | 27.0% |

| 5〜10万円 | 6 | 20.0% |

| 1〜5万円 | 5 | 16.6% |

| 1万円以下 | 1 | 3.3% |

| 50〜100万円 | 0 | 0.0% |

| 100万円以上 | 0 | 0.0% |

アコムを利用したことある人を対象にアコムでの借り入れ金額についてアンケートをとったところ、10〜20万円借り入れした方が最も多くいました。アコムは全体的に借用金額が低めで、50万円以上借りた方は1人いませんでした。

※1:2020年3月時点。提携CD・ATMの詳細についてはアコムのホームページでご確認下さい。

※2:在籍確認が行われる場合があります。

※3:成人以上で本人に安定した収入がある方

※4:3秒診断の結果は借り入れを検討する際の目安であり、融資を確約するものではありません。

※5:当日契約(融資)の期限は21時です。お申込時間や審査によりご希望に添えない場合がございます。

アイフル(即日融資希望の方に定評あり)

- 最短18分で融資

- WEB完結申し込みは郵送物一切なし!

- 初めての人限定!最大30日間利息が無料

- 女性専用ダイヤルあり

- 24時間365日スマホひとつで即時振込

アイフルでは24時間365日スマホとパソコンからローンの申し込みが可能です。申し込みには郵送物が一切不要。誰にも知られず、全ての手続きがWEB完結します。

また24時間即時振込のサービスもあります。基本的に在籍確認の電話がかかってこないというのも、大きなメリットです。

2大消費者金融のアコム・プロミスに次ぐ大手と言われるアイフルですが、コンビニATMなどでは手数料がかかってしまうので注意です。

成約率もプロミスに次いで高いので、申し込んでみる価値はあるでしょう。また、素早く簡単に借入できる点もメリットです。

| 金利(実質年率) | 3.0~18.0% |

| 限度額 | 800万円 |

| 審査期間 | 最短18分※ |

| 融資スピード | 最短18分※ |

| WEB完結 | 可能 |

| 学生の利用 | 可能 |

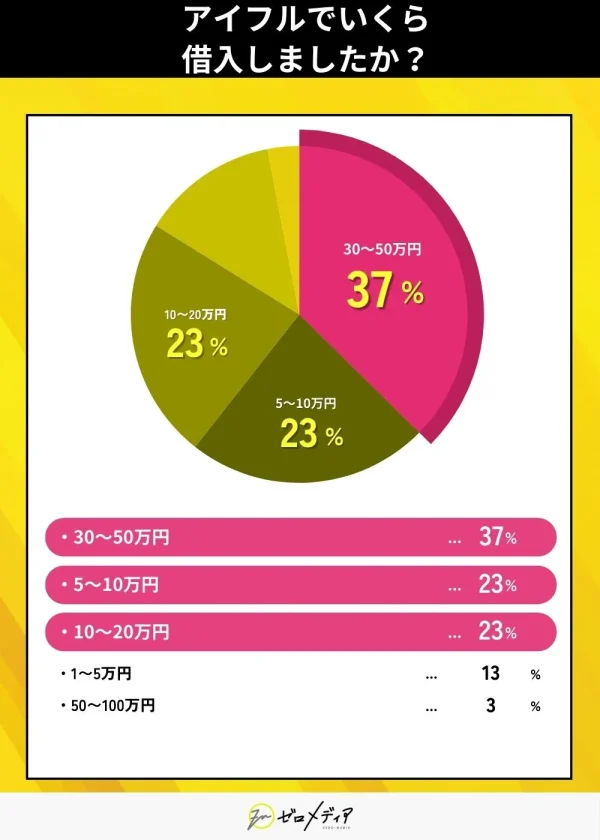

| 項目 | 人数 | パーセンテージ |

| 30〜50万円 | 11 | 37.0% |

| 5〜10万円 | 7 | 23.8% |

| 10〜20万円 | 7 | 23.8% |

| 1〜5万円 | 4 | 13.3% |

| 50〜100万円 | 1 | 3.3% |

| 1万円以下 | 0 | 0.0% |

| 100万円以上 | 0 | 0.0% |

アイフルを利用したことがある人を対象に「いくら借り入れしたか」というアンケートをとったところ、「30〜50万円」と回答した人が最も多く、その次に「5〜10万円」「10〜20万円」という結果になりました。

2支払いをクレジットカードで済ませる

現在は手元にお金がなくても、次の月に給料が入ってくるなどといった場合には、支払いをクレジットカード払いにして現金が出ていくのを先延ばしにする方法もあります。

コンビニはもちろんのこと、多くのスーパーでもクレジットカードは使用可能です。

また、クレジットカードには即日で発行されるものもあるため、そういったカードの利用もおすすめです。

| クレジットカードのメリット | クレジットカードのデメリット |

|---|---|

・手元にお金がなくても物を購入できる | ・審査に通る必要がある ・年会費がかかる場合もあり |

3クレジットカードのキャッシングを利用する

お金がない時、確認したいのがクレジットカードのキャッシング枠です。多くのクレジットカードには、カードを使って現金を引き出せるキャッシング機能が付帯しています。

たとえば、キャッシング枠20万円のクレジットカードの場合、クレジットカードを使って20万円まで現金が引き出せます。

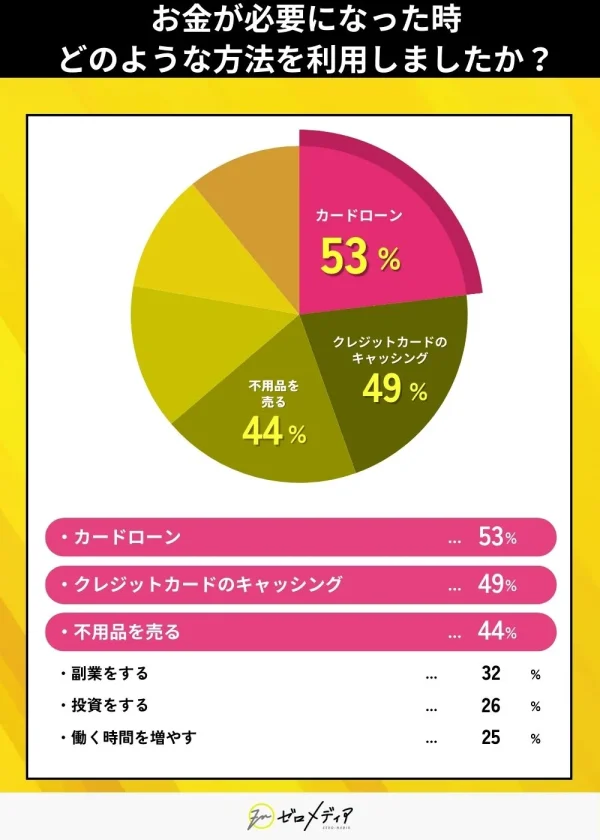

当サイト独自のアンケート調査において、今すぐお金が必要になったとき「クレジットカードのキャッシングを利用した」と答えた人は49.5%という結果が出ました。

クレジットカードのキャッシングは手持ちのクレジットカードで対応できることも多く、人気の方法といえるでしょう。お金が必要な時は手持ちのクレジットカードを利用するのも1つの手です。

| お金が必要な際の対処法 | 割合 |

| カードローン | 53.4% |

クレジットカードの キャッシング | 49.5% |

| 不用品を売る | 44.9% |

| 副業をする | 32.2% |

| 投資をする | 26.3% |

| 働く時間を増やす | 25.5% |

| 即金アプリ | 8.2% |

| その他 | 11.4% |

キャッシングで引き出したお金は、次回クレジットカード引き落とし日に返済するのが基本ですが、毎月少額ずつ返済するリボ払いへの変更も可能です。

「給料日前で一時的にお金がない」「来月にはお金が入ってくる目処が立っている」という方は、クレジットカードのキャッシング利用を検討してみてください。

| キャッシングのメリット | キャッシングのデメリット |

|---|---|

・すでにキャッシング枠があれば審査なしで利用可能 | ・金利が高め ・ショッピング枠とは別で審査がある |

キャッシングにおすすめのクレジットカード

| キャッシングにおすすめのクレジットカード | 金利(実質年率) | 用途 | 返済方法 |

| JCBカードW | 15.0~18.00% | 自由 | リボ払い/1回払い |

| 楽天カード | 18.0% | 自由 | リボ払い/1回払い |

| 三菱UFJカード VIASOカード | 14.94%~17.94% | 自由 | リボ払い/1回払い |

| ライフカード | 13.505%~18.0% | 自由 | リボ払い/1回払い |

キャッシングをするなら上記のクレジットカードがおすすめ。特にJCBカードWは、最短5分で発行できるので、すぐにお金が欲しい時にもぴったりです。

4家族・友人に相談する

お金がない時は、家族・友人にお金が借りられないか相談してみましょう。

社会人であれば、一度くらいお金の貸し借りを経験したことがある方も多いはずです。自分がお金を貸したことがある相手であれば、スムーズに言い出しやすいかもしれません。

ただし、お金は人間関係の悪化につながるリスクもあります。話の流れであいまいにお金のやり取りをしてしまうと、トラブルにつながる発端になってしまいます。

お金の相談をする相手を選ぶのはもちろん、言い回しには細心の注意を払ってください。

| 知人から借りるメリット | 知人から借りるデメリット |

|---|---|

・交渉次第では利息なし | ・関係が悪化する可能性あり ・トラブルに発展することも |

5モノを売る

モノを売れば、手取り早くお金が手に入ります。お金が必要になったら活用したい方法です。モノを売る方法は様々ありますが、大きく分けると以下の2つです。

- ネットオークションやアプリを利用

- 店舗の買取サービスを利用

もし少しでも高く売りたい方は、ネットオークションやフリマアプリの利用がおすすめ。ネットオークションは「ヤフオク」、フリマアプリは「メルカリ」などが有名どころです。

今すぐお金が必要という方は、店舗の買取サービスを利用しましょう。店舗の買取サービスを利用するメリットは、基本的に即日お金が手に入ることです。

| モノを売るメリット | モノを売るデメリット |

|---|---|

・店舗買取なら即日中にお金が手に入る | ・売れるまで保管する必要がある ・店舗に自分で持っていかなければならない |

不用品の売却におすすめのサービス

なお、MMD研究所の調査では、モノを売る場所として全体の51.9%が実店舗のリサイクルショップを選んだことが結果として分かりました。

| モノを売る場所 | 割合 |

|---|---|

| リサイクルショップ(実店舗) | 51.9% |

| フリマサービス・アプリ | 35.5% |

| 買取専門店(実店舗) | 32.3% |

| オークションサイト | 24.7% |

| 買取専門店(オンライン) | 17.8% |

| リサイクルショップ(オンライン) | 12.0% |

| リアルでのフリマ | 7.6% |

| クラシファイドサービス | 5.3% |

| その他 | 0.8% |

お金がない状況でも、アプリや店舗持ち込みなど手軽にできるおすすめの方法といえます。

6単発バイトをする

お金がない時は、単発バイトも有効です。バイトの募集には、1日だけ働ける単発バイトも多くあります。

「タウンワーク」「バイトル」「ショートワークス」などのバイト紹介サイトやアプリなどで探してみるとよいでしょう。「タイミー」「スキマワークス」といったスキマ時間に働ける仕事を掲載しているサイトもおすすめです。

単発バイトには日払い可能なものもあるため、空いた時間を利用してお金を稼ぐことが可能です。

単発バイトで得られるお金は、1日1万円程度。ちょっとお金が足りない時であれば、単発バイトで乗り切れるケースも十分あるでしょう。

単発バイトにおすすめのサイト

| 仕事掲載サイト | 特徴 |

| タウンワーク |

|

| バイトル |

|

| ショートワークス |

|

| タイミー |

|

| スキマワークス |

|

7即金アプリを利用する

即金アプリとは、売りたい商品をすぐに現金にできるアプリで、「CASH」「そっきん」などが有名。リサイクルショップなどに商品を持っていったり、売れるまで待ったりせずお金を手にすることができます。

使い方は非常に簡単。商品をスマホで撮影すれば、アプリですぐ査定してくれるのです。査定が完了したら、査定額がアプリ内のウォレットなどに入金されます。

商品は査定が完了してから発送すれば大丈夫です。

お金がないけれど近くに買取業者がない場合や、これ以上借金を抱えたくないときに、ぜひ利用してみてください。

8質屋を利用する

お金がないことが理由で、ブランド品や貴金属をなくなく売却しようか迷っている方には、「大黒屋」「かんてい局」「東京ぶらんど」といった質屋の利用をおすすめします。

質入れとは、ブランド品や貴金属などの価値があるものを担保としてお金を借りる契約のことです。審査はなく、品物の価値に応じてお金を貸付けてもらえます。

お金がないうえに品物を手放すのはストレスだという方もいらっしゃるでしょう。質屋の場合は返金すれば品物は返ってくるので、「大切な品物を手放したくない…」と悩んでいる方にピッタリです。

また、質屋はブランド品や貴金属、時計の高額買取を行っている傾向にあります。

おすすめの質屋

| 質屋 | 特徴 |

| 大黒屋 | ・高額査定が得意 ・全国に240店舗を展開する大手質屋 |

| かんてい局 | ・最短5分で査定可能 ・買取や販売にも対応 |

| 東京ぶらんど | ・ブランド品の買取が得意 ・東京と神奈川に店舗あり |

| 質屋マルカ | ・楽器や宝石の査定が得意 ・大阪に店舗あり |

| カドノ質店 | ・幅広い商品を取り扱い ・LINE査定も可能 |

【時間に余裕がある人向け】お金がない時の乗り切り方9選

ここからは「時間に余裕がある人向け」のお金がないときの乗り切り方を9つご紹介します。

1債務整理をする

もし借金が原因でお金がないという方には、債務整理がおすすめです。借金が膨れ上がってなかなか返せず、苦しい生活を強いられている場合は、検討してみましょう。

債務整理には主に、自己破産・個人再生・任意整理の3つがあります。

| 自己破産 | 借金を全額免除 |

|---|---|

| 個人再生 | 借金を大幅減額(5分の1程度まで) |

| 任意整理 | 借金の利息をカット |

債務整理手続きを開始すると、借金の催促・返済が一時的にストップ。借金の返済が止まっている期間に、債務整理の費用を工面したり、生活を立て直したりできます。

債務整理手続きは、法律事務所が受け付けています。

法律事務所の中には無料相談できる事務所もあるので、まずは相談することからはじめてみましょう。

2クラウドソーシングで稼ぐ

クラウドソーシングとは、オンライン上で仕事を獲得できるサービスです。在宅ワークの案件がメインなので、パソコンやスマホでお金を稼げます。

クラウドソーシングでは以下のような仕事を受注できます。

- データ入力

- ホームページ制作

- 動画編集

- 翻訳・通訳

- ネットショップの商品登録・撮影

- 記事制作

未経験でも取り組める仕事が多く、副業を探している会社員の方や専業主婦の方におすすめです。給料が足りないと感じた時など、お小遣い稼ぎ感覚でお金を稼ぐことができます。

継続的に仕事をこなしていけば、将来的に在宅ワークだけ生計を立てられる可能性も十分にあります。

プログラミングや動画編集のスキルがある方なら、最初から大きく稼げるでしょう。

3公的機関の支援制度を利用する

どうしてもお金がなくて困っている方は、公的機関の支援制度を利用しましょう。カードローンや銀行からお金を借りられない方にもおすすめです。

休職または失業中の方、高齢者の方、療養中の方など、多くの方が国からお金を支援してもらえるはずです。

カードローンや銀行からお金を借りられずに困っている方は、ぜひ利用してみてください。

代表的な公的機関の支援制度

| 公的機関の支援制度 | 特徴 |

|---|---|

| 生活福祉資金貸付制度 | 生活の維持が困難な方に貸し付ける制度 |

| 失業保険 | 失業して困っている方がお金を受給できる制度 |

| 求職者支援制度 | 職業訓練を受けながらお金をもらえる制度 |

| 障害年金 | ケガや病気が原因で収入が減った際に利用できる制度 |

| 傷病手当金 | ケガや病気が原因で就労できない際に利用できる制度 |

| 住居確保給付金 | 仕事がなくなって家賃の支払いが厳しい際に利用できる制度 |

上記の表から、状況に合わせてさまざまな支援制度があるとがわかるでしょう。

4節約する

お金がない時の乗り切り方として、王道なのが節約です。ここからは様々な節約方法を紹介していきます。

食費を節約する

当月の生活費で困っている方は、食費の節約をしましょう。即効性があるので非常におすすめです。

総務省の「家計調査報告」によると、2人以上の世帯で食料にかかった費用の平均は91,014円であることがわかりました。

たとえば、コンビニ弁当なら1食あたり500~600円程度かかります。1週間に換算すると「500円×1日3食×7日間」なので、10,500円の出費です。

一方、自炊なら1食当たり200~300円程度で済ませられます。仮に1食あたり300円で済ませた場合、1週間の食費は6,300円なので約4,000円も安く済むのです。

1週間で4,000円おさえられるのであれば、1か月あたり16,000円も食費を削減できます。

チケット・商品券・ギフト券などを節約する

お金がないときは、金券ショップにて新幹線や飛行機チケットなどを購入して節約に繋げるのがおすすめです。

また、チケットだけでなく、スーパーや百貨店の商品券・映画券・遊園地の入場券なども通常価格より安く売られているのが魅力。うまく活用すればかなり節約できるでしょう。

株主優待で節約する

株主優待とは、企業の株を一定以上保有している人に対して提供される商品です。食品・グッズ・食事券・割引券など、優待の内容は多岐にわたります。

株主優待として人気なのは、イオンの商品券・カタログギフト、ゆうちょ銀行のオリジナルカタログ、キリンホールディングスの食品・食事券などです。

5エステやヘアサロンを安いところへ乗り換える

エステやヘアサロンで節約するのもおすすめです。

ヘアサロン・脱毛サロンやフェイシャルエステなどに通うとなると、出費も高額になりがち。少しでも安いところへ乗り換える、1,2回我慢する・オプションを付けない、などの方法を試してみましょう。

| 従来のエステ・サロンに通い続けた場合… | お得なエステ・サロンに乗り換えた場合… |

| ヘアサロン:10,000円/月 | ヘアサロン:7,000円/月 |

| フェイシャルエステ:20,000円/月 | フェイシャルエステ:15,000円/月 |

| 脱毛サロン:10,000円/月 | 脱毛サロン:8,000円/月 |

| 2ヶ月に1回通うと1年で約240,000円 | 2ヶ月に1回通うと1年で約180,000円 |

お得なエステ・サロンに乗り換えた場合、1年で約60,000円も節約できることが分かります。

節約できそうな余地がないか、いつも通っているエステやサロンの金額を見直してみてください。

6銀行カードローンを利用する:主婦におすすめ

銀行カードローンを利用する方法は、収入のある配偶者がいる専業主婦の方におすすめします。

消費者金融カードローンは「貸金業法」という法律によって収入のない方は利用できません。一方、銀行カードローンは「銀行法」が適用されるので、申込者に収入がなくてもお金を借りられる可能性があります。

配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

引用元:貸金業法Q&A:金融庁

即日融資には対応していませんが、低金利でお金を借りられる便利なサービスです。

おすすめの銀行カードローン

| 銀行カードローン | 金利(実質年率) |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.4%〜14.6% |

| 楽天銀行スーパーローン | 年1.9〜14.5% |

| 三井住友銀行カードローン | 年1.5〜14.5% |

| 横浜銀行カードローン | 年1.5~14.6%(変動金利) |

| みずほ銀行カードローン | 年2.0〜14.0% ※ムリなくご返済いただける範囲で、計画的にご利用ください。 |

7総合支援資金を利用する:無職の方におすすめ

総合支援資金を利用するは、失業や休業が原因で一時的にお金に困っている方におすすめします。「お金がないうえに借りれない」状況に直面したら利用を検討してみてください。

総合支援資金と一言でいっても、いくつか種類があります。

| 総合支援資金 | 特徴 |

|---|---|

| 生活支援費 |

|

| 住宅入居費 |

|

| 一時生活再建費 |

|

ご自身の状況にあわせて適切な制度を利用できます。まずは、お住いの地域の社会福祉協議会に問い合わせてみると良いでしょう。

国が提供する貸付制度なので、安心して利用できます。

8生命保険の契約者貸付制度を利用する:無職・主婦におすすめ

生命保険の「契約者貸付制度」は、生命保険に加入している無職・専業主婦の方におすすめします。

積立型の生命保険に加入している方なら、本来、解約時に解約返戻金を受け取れます。つまり、契約者なら解約返戻金の一部を一時的に借入できるということです。

また、契約者貸付制度には以下のメリットがあります。

- 審査なしでお金を借りられる

- 即日融資に対応してもらえる可能性がある

- 返済期日が決まっていない

もともと返戻予定のお金を借りるので、これといった審査はありません。即日融資に対応してもらえる可能性があるため、すぐにお金が必要な方に役立ちます。

また、返済期日がないところもポイントです。たとえば、求職中の方で「収入の目途がない…」という方でも安心して利用できるでしょう。

まずは、ご自身の生命保険会社に「契約者貸付制度」があるのか確認してみてください。

9生活サポート基金を利用する:ブラックの人におすすめ

生活サポート基金とは、多重債務を抱えている人やブラックで金融機関からお金を借りられない人のサポートをしている一般社団法人です。

ただ、実際に貸付してもらうまでに面談や審査があり、連帯保証人も必要となるため。どうしてもお金がなくて困っている場合に申し込みましょう。

お金がない人に共通する7つの原因

お金がないのには、必ず原因があります。お金がない状態から脱却するには、お金がない原因を知ることが第一歩です。

そこで、お金がない人に共通する7つの原因を解説。本当にお金がない時、該当している項目がないか確認してみてください。

1お金の流れを把握できていない

お金がない人に共通する1つめの原因は、お金の流れを把握できていないことです。

お金が足りない状態になることとは、お金が管理できていない状態を意味します。お金を管理することの第一歩目は、お金の流れを把握することです。

- 今月入ってくるお金がいくらか

- いくらまでなら使っても大丈夫か

最低でもこの2点を理解しておかないと、収入以上に支出が多い事態になりかねません。

まずは、毎月の生活費を確認することからはじめましょう。

2浪費が多い

お金がない人に共通する2つめの原因は、浪費が多いことです。お金の使い方は、大きく3つに分類できます。

| 消費 | 生活する上で必要不可欠なお金(食費、光熱費、通信費など) |

| 投資 | 自分の将来に繋がるお金(資産運用費、スキルアップ費用、会食費、書籍代など) |

| 浪費 | 必要のない無駄なお金(ギャンブル、衝動買いしたもの、明らかに必要以上の贅沢など) |

お金がない人に共通していることは、浪費の割合が多いことです。浪費は不要なお金です。浪費は本来であれば、貯蓄に回すことができます。

お金を使うときは、このお金が「消費」「投資」「浪費」のどこに該当するのか、一度考えることが大切です。

- 本当に必要なお金か

- 自分の人生を豊かにしてくれるお金か

を考え、なるべく浪費の割合を減らすよう心がけましょう。

お金を貯めたり稼いだりすることは、労働や日頃の積み重ねを対価としている点を頭に入れておきましょう。

3目先の感情を優先してしまう

お金がない人に共通する3つめの原因は、目先の感情を優先してしまうことです。人間には、生まれつき現在志向バイアスが備わっています。

そのため、とくに意識せず生活していると、将来のことより目先の感情でお金を使ってしまいます。たとえば、ダイエット中にもかかわらず、お腹が減ったという一時の感情でお菓子やファストフードを購入してしまうなどです。

こうした長期的な視点が著しく欠落していると、お金がない原因につながります。

お金を使う際は、冷静に判断する癖をつけましょう。

4クレジットカードを無計画に多用する

お金がない人に共通する4つめの原因は、クレジットカードを無計画に多用することです。

クレジットカードは支払いに使うことでポイント還元が受けられるうえ、わざわざ小銭やお札を数えなくてもカード1枚でスムーズに支払いできる非常にお得で便利なものです。

しかし、現金のように目に見えてお金が減っていくわけではないため、無計画に多用すると知らず知らずのうちにお金がなくなってしまいます。

クレジットカードはお得で便利なものですが、計画的に使わないと痛い目を見るので、無計画に多用するのは避けましょう。

5つい見栄を張ってしまう

お金がない人に共通する5つめの原因は、つい見栄を張ってしまうことです。仮に収入が安定していても、いい格好をしようと見栄を張ってしまう人はお金がない傾向にあります。

プライドが高い人や、承認欲求の高い人ほど見栄を張る傾向があり、日々の出費がかさんでしまいます。

また、周りから羨ましいと思われることで気が大きくなり、さらに見栄を張りたくなってしまうというループに陥ると、お金のない状態が続くため注意が必要です。

自分を少しでも良く見せようと必死になればなるほどお金はなくなっていきます。

6人付き合いが良すぎる

お金がない人に共通する6つめの原因は、人付き合いが良すぎることです。

人付き合いが良すぎる人は、お金に余裕がなくても友人や同僚から誘われた食事や飲み会、イベントなどのすべてに参加してしまう傾向があります。

お金を使うからといって全く食事や飲み会に参加しないのは人間関係を崩す危険性があるため、誘われた際は財布と相談し、参加すべきか否かを判断することが大切です。

7毎月の固定費が自身の収入に見合っていない

お金がない人に共通する7つめの原因は、毎月の固定費が自身の収入に見合っていないことです。

特に固定費のなかでも家賃が大部分を占めている方も多いと思いますが、収入に見合っていない物件に住むと、収入が増えない限り毎月節約生活をおくることになります。

固定費によってお金がないという場合は、何にどれくらいの支払いが発生しているかを見直し、場合によっては家賃の安い物件への引越しも検討すると良いでしょう。

お金がない時にまず考えるべき対策・行動

お金がない状態から抜け出すには、正しい対策と行動が必要です。金欠状態に陥ってしまうのには何らかの原因があります。

ここでは、お金がない時に考えるべき7つのアクションを解説しています。ぜひ参考にしてみてください。

1固定費の見直し

お金がないと感じたら、固定費を見直しましょう。まずは、どのくらいお金がかかっているのか、現状を把握することが重要です。

- 家賃

- 光熱費

- 通信費

- サブスク

- 車両関連費

家や車に関しては、安い家賃の物件に引っ越したり、駐車場代・保険料を見直したりするのがおすすめ。思い切って車を売却するのも一つの手段です。

光熱費や通信費などは、よりお得なプランに変更してみるのが良いでしょう。格安モバイルや新電力などが増えてきているので、抵抗がない方は調べてみてください。

あまり使っていないサブスクを解約するという方法もあります。見たいドラマや映画を1ヶ月で一気見して、それ以外は退会するのもアリでしょう。

また、一定の期間ごとに生活設計の見直しを行うことも大切です。

生活設計は一度立てたらそれでよいというものではありません。生活環境や家族構成、収入状態の変化などに応じて、見直しが必要となります。できれば定期的に生活設計のチェックを行うことをおすすめします。

引用元:「生活設計」って何?|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

●

例:1ヵ月手取り25万円の場合

| 内訳 | 金額 |

|---|---|

| 食費 | 5万円 |

| 家賃 | 7万円 |

| 光熱費 | 1万5千円 |

| 通信費 | 1万5千円 |

| 交通費 | 2万円 |

| 交際費 | 3万円 |

| そのほか(日用品など) | 2万円 |

| 残り(貯金できるお金) | 3万円 |

ここで書き出した金額以内での生活を心がければ、毎月お金が貯まるでしょう。使ってよい金額が分かれば「お金がなくなるかも」というストレスや不安から解放されます。

お金が貯まらないと感じたら、まず生活費を見直してみてください。

2貯金する目的を明確にする

一方、浪費しがちでお金がなくなってしまう人は、貯金する目的をはっきりさせておくのがおすすめです。

貯金には、「目標額」だけでなく、「目的」を設けましょう(子の進学資金、住宅資金など)。はげみになります。

引用元:見えた「課題」に向き合う ─ 大人のための お金と生活の知恵|知るぽると

松井証券が子供と親がいる人を対象に行ったアンケートでは、71.3%が夫婦の老後のために貯金していると回答しました。また、40代以下の若年層では、子供の学費に備えて貯金する人も。※1

- 老後のために、1年間で60万円貯める

- ゆくゆく引っ越しがしたいから、毎月4万円ずつ貯金に回す

- 旅行資金を来年の6月までに80万円貯金する

など、自分がしたいことや欲しいものなどに準じて目的を定め、貯金のモチベーションを高めるのがおすすめです。月ごとに現在の貯金額を確認すれば、目標に対しての達成率も計算できます。

なお、総務省「家計調査報告(貯蓄・負債編)ー2020年平均結果ー(二人以上の世帯)」によると、2020年の貯蓄現在高の平均は1,791万円という結果が発表されています。将来の目安にするのもよいかもしれません。※2

| 西暦 | 現在貯蓄高(平均) |

|---|---|

| 2011年 | 1,664万円 |

| 2012年 | 1,658万円 |

| 2013年 | 1,739万円 |

| 2014年 | 1,798万円 |

| 2015年 | 1,805万円 |

| 2016年 | 1,820万円 |

| 2017年 | 1,812万円 |

| 2018年 | 1,752万円 |

| 2019年 | 1,755万円 |

| 2020年 | 1,791万円 |

貯金をある程度作っておくと、万が一のことがあってもお金がなくなるリスクを軽減できます。

3家計簿をつける

お金の流れを把握できずにお金がなくなってしまう人は、家計簿をつけるのがおすすめです。家計簿をつけると、何にいくらお金を使ったのかが可視化できます。

家計簿と聞くと、手書きの帳簿を思い浮かべる方もいるかもしれません。しかし現在は、スマホの家計簿アプリも豊富にリリースされています。

スマホアプリなら、出先でも手軽に家計簿をつけられます。

また、銀行口座と連携できる家計簿アプリもあります。固定費の口座振替や給与振込など、見落としがちな口座でのお金のやり取りを、自動で反映してくれるため便利です。

お金の流れや収支のバランスを把握すれば、お金がないと困ることも減らせるでしょう。

4給料の見直し

お金に余裕がある生活をするには、給料を見直すことも有効。以下に国税庁が調査した平均年収をまとめました。

| 20代 | 30代 | 40代 | 50代 |

| 男性:360万円 | 男性:551万円 | 男性:670万円 | 男性:719.5万円 |

| 女性:284.5万円 | 女性:299万円 | 女性:280.5万円 | 女性:278万円 |

| 平均:327.5万円 | 平均:474.5万円 | 平均:528.5万円 | 平均:557万円 |

各年代の平均年収よりも、今のお給料が少なければ転職・副業・昇給などを考えてみるのも一つの手段です。

転職活動をしてより良い条件の会社に入社したり、土日の空いている時間に副業をしたりするのも良いでしょう。今の会社が気に入っているのであれば、人事評価制度や資格手当を活かして昇給を狙うのもおすすめです。

とくに節約しているのにお金がないという方は、本格的に副業・転職を考えてみてください。

5浪費癖を改善する

欲しいものがあればすぐに買ってしまう、流行り物に目がなく新しいものは何でも欲しくなってしまうといった浪費癖がある方は、自身の浪費癖を改善するのが最優先です。

浪費癖をすぐになおすのは難しいかもしれませんが、何か欲しいものがあっても一呼吸おいて本当に必要なものなのかをよく考える、ショッピングサイトなど浪費の原因となるものを見ないなど、簡単な対策から実践するのがおすすめです。

買った時点で満足してしまい購入品を全く使っていない、セールや安売りが行われいると欲しくなくても買ってしまうといった方は浪費癖の可能性があります。

6食費を節約する

お金がない場合は、できるだけ外食を控えて食費を節約することが大切です。毎日の食費を節約できれば、多少なりとも生活に余裕が生まれるでしょう。

どうしてもお腹が空いた場合はコンビニではなく、近くのスーパーに行くことで出費をおさえることが可能です。

外出先での買い食いは1回だけであれば少しの出費ですが、毎回のように買い食いしているといずれ大きな出費になってしまいます。

7専門機関に相談する

ここまで、お金がないときの具体的な乗り切り方や、やるべきアクションについてご紹介しました。しかし、お金がなくなってしまった理由は、人それぞれ原因や事情が異なります。

そのため、「お金がなくて困っているけれど、個別で相談したい」「お金をくださいと言いたいが、どこに相談すべきか分からない」という方もいらっしゃるのではないでしょうか。

もちろん、信頼できる家族や友人に相談する手もありますが、きちんとした専門機関もあります。ここでは、後者の専門機関を中心に、お金がないときの相談先をご紹介します。

専門機関なら、人間関係のトラブルなどなく中立的にアドバイスをもらえます。

- 法テラス

- 地域の社会福祉協議会

- ハローワーク

法テラス

法的に援助が必要なときは、無料で弁護士に相談できる法テラスがおすすめです。多くの弁護士事務所では相談だけでも料金がかかりますが、法テラスは相談料がかかりません。

法テラス(日本司法支援センター)は、国によって設立された法的トラブル解決のための「総合案内所」です。

たとえば、「お金がないうえに借金も抱えている」「債務整理をしたいが費用が捻出できない」など、借金や債務整理についてアドバイスをもらえます。

債務整理にかかるお金を一時的に立て替えてもらうことできます。

なお、債務整理にかかる費用を立て替えてもらった場合、のちに返済が必要となります。それでも、お金がない状況から解決手段を考えてもらえるので、おすすめの相談先です。

地域の社会福祉協議会

社会福祉協議会は、全国各地に設置されている非営利の民間組織です。全国に約2,000箇所あり、福祉サービスの向上を目指しながら、地域の相談窓口として活動しています。

国・地方公共団体等における公的資金の貸付には、低所得者や高齢者・障害者の生活を経済的に支えるための貸付制度や、人材確保・自立支援援助等のための貸付制度があり、その多くは都道府県社会福祉協議会が事業を受託しています。

引用元:福祉の資金(貸付制度)|全国社会福祉協議会

地域の社会福祉協議会では、生活の立て直しを支援するための緊急小口資金という貸付制度があります。

緊急かつ一時的に生計の維持が困難となった場合に、少額の費用をお貸しします。

一時的にでもお金がほしいとき、ぜひ相談してみてください。

緊急小口資金は、個人ではなく世帯の自立支援のための制度であることを認識しておきましょう!

近くの福祉協議会は、全国社会福祉協議会の公式HPから確認できます。貸付制度以外に相談も気軽にできるので、お金がないときはぜひ利用してみましょう。

ハローワーク

お金がないときに資金を調達する以外の方法として、新たな働き先を探すこともできます。民間の就職・転職サービスの利用が難しい場合は、ハローワークを利用するのがおすすめです。

ハローワークは就職を目指す人なら誰でも利用でき、様々な仕事先を紹介しています。ハローワークは全国各地に拠点があり、すべてのサービスを無料で利用可能です。

求人情報の紹介以外にも、面接指導や職業相談なども受け付けており、安定した経済状況が確保できるよう手厚いサポートで支援してくれます。

お金がなくて困っているときは、収入を得ることも視野に入れてみましょう。

注意!お金がないときに絶対やってはいけないこと

お金がなくて気持ちが安定していないと、ついやってはいけないとわかっていてもやってしまうのが人間です。危険行為と分かっていても、究極の手段として踏み込んでしまう人も中にはいます。

切羽詰まっていてすぐにお金が必要でも、後々さらに自分の首を絞めることになることが予想されるため、下記で紹介する方法はやらないことをおすすめします。

1闇金からお金を借りる

多くの場合で、闇金融業者は「審査がない」「審査が甘い」とお金に困っている人に甘い言葉をかけ、法律で定められているより高い金利でお金を貸し付けてきます。闇金とは以下のような業者のことです。

貸金業の登録の有無にかかわらず、刑罰が課される出資法の上限金利を超える金利で金銭貸付を行う違法な金融業者。

引用元:ヤミ金とは|知るぽると

違法な高金利でお金を借りた後は、日にちを重ねるごとに利息が雪だるま式に膨れ上がっていき、借金を完済することはほぼ不可能になるでしょう。

また、執拗な取り立てが続くことが多く、金融庁も下記のように警告しています。

業者は返済が遅れた時の取立てのために、借りた本人の住所、電話番号、勤務先だけでなく、親兄弟・親類の連絡先を聞いてきます。少しでも返済が遅れると脅迫まがいの電話を勤務先や親兄弟・親類などにかけるなど厳しい取立てを行い、精神的に追い詰め、違法な高金利の利息を支払わせます。

闇金からお金を借りることは、控えましょう。

貸金業者や銀行は、法律によって申込者の返済能力を見極めるために審査が義務付けられています。審査なしと謳っている業者は違法である可能性が高いです。

2クレジットカードの現金化をする

クレジットカードには一般的に買い物等で利用する「ショッピング枠」と現金を引き出すために使う「キャッシング枠」があります。

[frame-alert text=”「クレジットカードの現金化」とは、主にショッピング枠で新幹線の乗車券などを購入して、すぐに売却することを指します。”]クレジットカード会社も禁止行為としていることが多く、発覚した場合クレジットカードの強制解約になることもあります。さらに借金を増やすことにもなるので、クレジットカードの現金化はやめましょう。

3ギャンブルで一攫千金を狙う

お金がない状況でギャンブルをすると、負けていてもいつかは勝てるかもしれないという気持ちからどんどんお金を使ってしまうことになるでしょう。

たとえギャンブルでお金が増えたとしても、さらにお金を増やせるかもしれないとつぎ込んで、またお金がなくなって……と悪循環です。

そのため、ギャンブルで勝ったお金で借金を完済できる可能性はほぼゼロに近いと考えられます。借金を完済するためにギャンブルをするのは、さらに借金を増やす可能性が高いのでやめましょう。

お金が必要なときは、先ほど紹介したようなリスクの低い方法で確保するのがおすすめです。

4SNSでの怪しい誘いにのる

最近では、SNSによる闇バイトの紹介や投資の勧誘が相次いでおり、若者を中心に被害が拡大しています。特に闇バイトは強盗などの犯罪に関わるケースが多く、非常に危険です。

また、「絶対儲かる」などお金がない時の弱みに漬け込む誘いも気をつけましょう。

特にSNSや友人からの誘いをきっかけとした仮想通貨のトラブルが増えており、国民生活センターが注意喚起をしています。

※参照:国民生活センター「暗号資産に関する消費者トラブル」

怪しいと思ったバイトや投資の勧誘は絶対に断るのが大切です。

5SNSを介しての個人間融資

SNSは気軽に世界中の人と繋がれるツールであり、上手く活用すれば生活をより豊かにできます。

しかし、前述したように闇バイトや投資の勧誘といった危険なことにも利用されており、SNSを介しての個人間融資もそれら同様、非常に危険なので手を出してはいけません。

また、なかには個人を装った闇金業者も潜んでいるので、下手にお金を借りると法外な金利で返済を迫られる可能性もあるでしょう。

6計画を立てずにお金を借りる

お金がないからといって、違法な高金利でお金を貸し付ける闇金を利用するのはもちろん避けなければなりませんが、通常のカードローンや消費者金融であっても計画を立てずにお金を借りるのは危険です。

また、返済が遅れると遅延損害金が上乗せされ、最終的には自身の財産を差し押さえられるケースもあるので注意が必要です。

計画性のない借金はリスクしかないため、お金を借りる際は必ず事前に返済計画を立てておきましょう。

7投資を始める

「投資は稼げる」と聞いたことがある方も多いかと思いますが、投資は知識がないと失敗する可能性が高いため、お金がない時に手を出してはいけません。

特に、お金がない状態は精神的にも余裕がないので、投資を行うにも正常な判断ができない場合があります。

一切知識がないうえに、正常な判断ができない状態だと、投資も競馬や競艇と同様にギャンブルになってしまうでしょう。そのため、お金がない時に投資で大きく稼ぐという考えは非常に危険です。

投資に興味がある方は、資金と心に余裕がうまれてから挑戦することをおすすめします。

お金がないときに気になるよくある質問

お金がなくて困った時は、カードローンの利用がおすすめです。カードローンなら最短当日に借入ができ、スマホやパソコンから申し込みが完結するケースが多いので、借入のために店舗に足を運ぶ必要がありません。

中でもプロミスは、最短3分※融資が可能。来店不要で郵送物もないため、周囲の人に知られにくいでしょう。また初めてなら最大30日間は利息が0円です。

※お申込み時間や審査によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要です。

お金がないときの乗り切り方は、

- カードローンやキャッシングで借入をする

- 家族や知人から借りる

- 不用品を売る

などが挙げられます。その他、借金が原因でお金がない場合は債務整理という手段もあります。

日中スマホを見ることが多ければ、ちょっとしたタイミングで記入できます。お金の流れを把握し、無駄遣いを少なくすることが大事です。

- 転職や副業で収入を増やす

- 不用品を売る

- 単発バイトをするなど

お金がなくて助けてほしいときは、家族や友人に相談することもできますが、専門機関を頼るのがおすすめです。専門機関なら、人間関係や金銭などのトラブルがなく、中立の立場で的確なアドバイスをもらえることが多いです。

主な相談先として、- 法テラス

- 地域の社会福祉協議会

- ハローワーク(就職や転職を考えたい場合)

がおすすめです。お金がないので助けてほしいと思ったら、せひ近くの専門機関に相談しましょう。

お金がない時は以下のアプリを使うのがおすすめです。

- プロミスやアイフルなどのカードローンのアプリ

- CASHやそっきんなどの即金アプリ

- 大黒屋や質屋さんどっとコムなどの質屋アプリ

カードローンのアプリなら、最短即日でお金を借りられる場合が多いです。

また、借金に抵抗があるという方は即金アプリや質屋アプリがぴったりでしょう。どちらも不用品を売ってお金にかえることができます。

ブラックでお金がない人には以下の方法がおすすめです。

- 周囲の人からお金を借りる

- 不用品を質屋に持っていく

- フリマアプリやリサイクルショップで物を売る

- 中小消費者金融からお金を借りる

ブラックの人は、カードローンやクレジットカードの審査に落ちる可能性が高いため、審査がない手段を選びましょう。

質屋やリサイクルショップは審査なしでやり取り可能。また、中小消費者金融には審査がありますが、人の手で手続きをしている業者が多いため、事情を話せば少しならお金を借りられるかもしれません。

お金ない時の対処法まとめ

本記事ではシーン別にお金がないときの乗り切り方や、お金がないときに考えるべき対策・行動、絶対にやってはいけないことなどをご紹介しました。

すぐにお金を用意したい場合はカードローンや、クレジットカードのキャッシングを利用するのがおすすめです。ただ、利用する際は審査が行われるため、必ずしもお金が用意できるとは限りません。

また、カードローンは種類が豊富なので金利や融資スピード、無利息期間の有無などを比較し、自分に合ったものを選ぶと良いでしょう。

すぐにでもお金を用意したい方は、ぜひ本記事で紹介しているカードローン会社を参考にしてみてください。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。