iD付きクレジットカードおすすめ9選!iD決済とクレカの違いは?

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

iDはスマホやクレジットカードをかざすだけで支払いが完了し、スマートに使える電子マネーの一種です。IDはクレジットカードなしでも利用できますが、クレジットカードと組み合わせるともっとお得に活用できます。

「iDに紐付けられるおすすめクレジットカードを知りたい!」「おすすめのiD一体型クレジットカードはどれ?」と思っている方もいるでしょう。

そこで今回は、iD機能を紐付けられるおすすめのクレジットカード9選を紹介します。年会費やポイント還元率など、カード選びの際に重要なポイントを比較していますので、ぜひ参考にしてください。

この記事を読めば、iD決済とクレジットカード決済の違いや、どこで利用できるかなど、気になる情報をまとめて把握できますよ。

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

Contents

iD付きクレジットカードおすすめ9選を徹底比較

| iD付き おすすめ クレカ | 三井住友カード(NL) | 三井住友カード ゴールド(NL) | dカード | dカードGOLD | Orico Card THE POINT | ライフカード | イオンカード | セゾンカード インターナショナル | Visa LINE Pay クレジットカード※ |

|---|---|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  |  |  | |

| 年会費 (税込) | 永年無料 | 5,500円 ※条件達成で永年無料 | 永年無料 | 11,000円 | 永年無料 | 無料 | 無料 | 無料 | 永年無料 |

| 基本ポイント 還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 1.0% | 0.3% | 0.5% | 0.5% | 1.0% |

| 対応 電子マネー | iD(専用)・WAON | iD(専用)・WAON | iD | iD | iD・QUIC Payなど | iD・楽天Edyなど | WAON | iD・QUIC Payなど | iD |

| タッチ決済 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 申込可能 年齢 | 18歳以上 (高校生は除く) | 18歳以上 (高校生は除く) | 満18歳以上 (高校生は除く) | 満18歳以上 (高校生は除く) | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 (高校生は除く) |

| 詳細 |

※Visa LINE Payクレジットカード:2025年4月30日にサービス終了予定

三井住友カード(NL)

- 年会費永年無料

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うとポイント最大7%還元※

- 最短即日発行可能

三井住友カード(NL)は、最大還元率7%のiD(専用)付きクレジットカードです。

通常還元率は0.5%ですが、対象のコンビニ・飲食店では還元率が最大7%にアップします※1。「かざすだけ」で支払いが完了するiDの手軽さが、さらにお得なポイント還元につながる点が魅力です。

出典:三井住友カードiD公式サイトより

また、三井住友カード(NL)の年会費は永年無料です。年会費無料の中でも、比較的高い還元率を誇るクレジットカードだと言えます。

日常的にコンビニやマクドナルドを利用する方だけでなく、初めてクレジットカードを発行する方にもおすすめの1枚です。

即日発行にも対応しているので、すぐにクレジットカードを利用したい方にも向いていますよ。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~7% |

| ポイントの種類 | Vポイント |

| 交換可能ポイント | Vポイント、楽天ポイントなど |

| ETCカード | 年会費:550円(税込)※4 |

| 家族カード | 年会費:永年無料 |

| 電子マネー | iD(専用)・WAON |

| 付帯保険・サービス | 海外旅行傷害保険 |

| 発行スピード | 最短10秒 ※即時発行ができない場合があります。 |

| キャンペーン | 新規入会&スマホのタッチ決済1回以上利用で3,000円分プレゼント (VポイントPayギフトのプレゼント)※2024/9/2~ |

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※4:初年度無料、前年度に一度でもETC利用のご請求があった方は年会費が無料

ライフカード

- 新規入会+利用等で最大15,000円キャッシュバック

- 誕生月はポイント還元率が3倍に

- L-Mall経由でのネットショッピングでポイント最大25倍

ライフカードは、1,000円(税込)につき1ポイントがもらえる年会費無料のクレジットカードです。

貯まるポイントはLIFEサンクスポイント。キャッシュバックに使うと「1P=4.72円相当」の価値があるポイントです※。

入会後はポイント1.5倍になったり、誕生日月は3倍など、ポイントを貯めやすいサービスがあります。1年間の利用金額に応じて、ポイント還元率がどんどん上がる「ステージ制プログラム」も魅力の一つでしょう。

1年間の利用金額が50万円(税込)だった場合、翌年の還元率は1.5%になり、追加で300ポイントもらえます。

また、貯めたポイントの使い道も豊富です。

- 楽天ポイント

- dポイント

- Pontaポイント

などの使い道が多い、他社ポイントに交換できます。仮に楽天ポイントと交換した場合、300ポイントが900ポイント相当です。

インテリア家電や美容家電などの豪華賞品をお得に交換できるところも、魅力的でしょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.3 ~0.6% |

| ポイントの種類 | LIFEサンクスポイント |

| 交換可能ポイント | 楽天ポイント、Pontaポイントなど |

| ETCカード | 年会費:無料 |

| 家族カード | 年会費:無料 |

| 電子マネー | iD・楽天Edyなど |

| 付帯保険・サービス | 旅行予約デスク、 Travel Gate |

| 発行スピード | 最短2営業日 |

| キャンペーン | 条件達成で最大15,000円キャッシュバック! |

イオンカードセレクト

- キャッシュカードとクレジットカード、WAONの機能が一枚に

- イオン系列のお店でポイント還元率が2倍に

- お客様感謝デーで買い物が5%オフに

イオンカードセレクトは、キャッシュカードとクレジットカード、電子マネーWAONの機能が1枚にまとめられているクレジットカードです。

通常200円(税込)につき1ポイントがもらえるクレジットカードですが、イオングループでは還元率が2倍に。ダイエーやまいばすけっと、マックスバリューでは200円(税込)につき、2ポイントもらえます。

さらに、毎月20日・30日に行われる「お客様感謝デー」は、全国のイオンやマックスバリューなどの買い物代金が5%OFFになります。

普段からイオン系列の店舗を利用する機会が多い方に、おすすめのクレジットカードですよ。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%~1% |

| ポイントの種類 | WAON POINT |

| 交換可能ポイント | dポイント、 WAONポイントなど |

| ETCカード | 年会費:無料 |

| 家族カード | 年会費:無料 ※3枚まで発行可能 |

| 電子マネー | WAON |

| 付帯保険・サービス | ショッピング保険 |

| 発行スピード | 2週間程度 |

| キャンペーン | 新規入会とご利用で最大5,000円相当プレゼント |

※ご利用特典の進呈には以下の条件あり

①利用期間 カード登録月の翌々月10日まで

②累計1万円(税込)以上の利用が必須

③イオンウォレットへの登録(マネーサイトスクエアメンバーID登録を含む)

イオンウォレットへの登録はカード登録月の翌々月末日まで

セゾンカードインターナショナル

- 永久不滅ポイントが貯まる

- 最短即日発行が可能

- 完全ナンバーレスでセキュリティ対策が万全

セゾンカードインターナショナルは、最短即日発行できるクレジットカードです。

通常還元率は0.5%で「1,000円(税込)につき1ポイント」もらえます。1ポイントの価値が5円相当なので、Amazonギフト券に交換した場合、200ポイントが1,000円相当です。

セゾンインターナショナルカードで貯まるポイントは、永久不滅ポイントです。有効期限を気にする必要がないので、ポイントの使い道をじっくりと考えられます。

また、セゾンインターナショナルカードは、国内初※1のナンバーレス×プラスチックカードを採用。万が一、紛失・盗難が起きた場合でも、クレジットカード番号やセキュリティコードが記載されていないので安心です。

専用アプリから利用停止もお手軽に行えるので、不正利用を避けやすいクレジットカードだと言えます。初めてクレジットカードを発行する方にも、最適の1枚でしょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ポイントの種類 | セゾン永久不滅ポイント |

| 交換可能ポイント | Pontaポイント、 nanacoポイントなど |

| ETCカード | 年会費:無料 |

| 家族カード | 年会費:無料 |

| 電子マネー | iD・QUIC Payなど |

| 付帯保険・サービス | 海外サポートデスク |

| 発行スピード | 1週間程度 |

| キャンペーン | なし |

三井住友カード ゴールド(NL)

- 年間100万円の利用で翌年以降の年会費永年無料※1

- 新規入会&スマホのタッチ決済1回以上利用で8,000円分プレゼント

※期限:2024/11/1~2025/2/2 - 最高2,000万円(利用付帯)までの国内・海外旅行傷害保険付帯

- 最短10秒で発行※即時発行ができない場合があります。

三井住友カード ゴールド(NL)は、利用者の名前や番号が印字されていないクレジットカードです。個人情報の記載がないため、クレジットカード情報を盗み見られる心配がありません。

三井住友カード ゴールド(NL)の年会費は5,500円(税込)ですが、年間100万円以上の利用で翌年度以降の年会費は永年無料になります。※1

ゴールドカードらしく、国内主要空港ラウンジが無料で利用可能です。ゴールドデスクも利用でき、最高2,000万円(利用付帯)までの海外旅行傷害保険・国内旅行傷害保険も付帯しています。

年間300万円までのお買い物保険も付帯しており、買い物好きの方にぴったりな一枚と言えるでしょう。

| 年会費 | 5,500円(税込)※2 |

|---|---|

| ポイント還元率 | 0.5~7%※3 |

| ポイントの種類 | Vポイント |

| 交換可能ポイント | 楽天ポイントなど |

| ETCカード | 初年度無料、前年度の利用がない場合 年会費:550円(税込み) |

| 家族カード | 年会費:永年無料 |

| 電子マネー | iD(専用)・WAON |

| 付帯保険・サービス | 海外・国内旅行傷害保険、 ショッピング保険 |

| 発行スピード | 最短10秒 ※即時発行ができない場合があります。 |

| キャンペーン | 新規入会&スマホのタッチ決済1回以上利用で10,000円分プレゼント ※期限:2024/9/2~2024/10/31 |

※1:対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:年間100万円のご利用で翌年以降の年会費永年無料※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※3:※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

dカード

- ドコモユーザーでなくてもポイント還元率1.0%

- 年会費永年無料

- dカード特約店が多い

券面にiDと載っていることからもわかるように、dカードはiDが搭載されている、NTTドコモのクレジットカードです。

年会費は永年無料で、ドコモユーザー以外であってもポイント還元率は1.0%と高めになっています。

dカードは特にローソンとの相性が良く、dカード・dポイントカード提示で220円(税込)ごとに1%ポイント還元されます。

年間最大1万円分のケータイ補償付きなのもドコモユーザーには大きなメリットです。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの種類 | dポイント |

| 交換可能ポイント | – |

| ETCカード | 初年度年会費無料 |

| 家族カード | 無料 |

| 電子マネー | iD |

| 付帯保険・サービス | ショッピング保険 |

| 発行スピード | 1〜3週間程度 |

| キャンペーン | 新規入会&ご利用&Webエントリーで最大2,000ptもらえる! |

dカード GOLD

- ドコモの利用料の支払いでポイント還元率10%

- 3年間最大10万円のケータイ補償付き

- 最大1億円の海外旅行傷害保険付帯

dカード GOLDは、docomoユーザーにおすすめのiD付きクレジットカードです。

仮に、毎月の携帯料金が10,000円だとした場合、年間12,000円分のdポイントが還元されます。DAZNや光TV、dマガジンなどの、docomoが運営するサービスの還元率も10%なので、それらの定額サービスを利用している方にもお得でしょう。

出典:https://d-card.jp/st/abouts/d-cardgoldapply.html

またdカード GOLDには、ゴールド会員らしい手厚い保証・サービスが付いています。

たとえば、新しいスマホを購入してから3年以内に紛失・盗難、修理不能な状態になった場合、最大10万円保証してもらえます。

同一機種・同一カラーのスマホをdカード GOLDで購入すると、後々10万円までの購入金額がキャッシュバックされる仕組みです。

その他にも、最大1億円まで保証してもらえる海外旅行保険や、年間最大300万円まで保証してもらえるショッピング保険が付いていますよ。

| 年会費 | 11,000円(税込) |

|---|---|

| ポイント還元率 | 1.0~4.5% |

| ポイントの種類 | dポイント |

| 交換可能ポイント | – |

| ETCカード | 年会費:無料 |

| 家族カード | 年会費:1,100円(税込) |

| 電子マネー | iD |

| 付帯保険・サービス | 国内・海外旅行保険、 ショッピング保険 |

| 発行スピード | 1〜3週間程度 |

| キャンペーン | 新規入会&ご利用&Webエントリーで最大5,000ptもらえる! |

Orico Card THE POINT(オリコ カード ザ ポイント)

- iD決済でポイント還元率が1.0%

- 入会後6ヵ月間はポイント還元率が2.0%にアップ

- 入会・利用で最大8,000オリコポイントプレゼント

Orico Card THE POINTは、どこで使ってもポイントが1%以上もらえるiD付きクレジットカードです。

もらえるポイントの種類はオリコポイントで、

- Vポイント

- 楽天ポイント

- Pontaポイント

- dポイント

など、さまざまな他社ポイントに「1P=1円」で交換できます。iD付きクレジットカードで貯めたポイントの使い道を広げられるため、使い道に困る心配がありません。

国内航空を優待価格で利用できる「国内格安航空券サービス」や、国内・海外のレンタカーを割引価格で利用できる「レンタカーサービス」など、豊富なサービスが付いているところもポイントです。

年会費無料の、使い勝手がいいiD付きクレジットカードをお探しの方におすすめの1枚です。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0~2.0% |

| ポイントの種類 | オリコポイント |

| 交換可能ポイント | Vポイント、楽天ポイントなど |

| ETCカード | 年会費:無料 |

| 家族カード | 年会費:無料※ |

| 電子マネー | iD、QUICPay |

| 付帯保険・サービス | 海外Wi-Fiレンタルサービスなど |

| 発行スピード | 2週間以内 |

| キャンペーン | 入会から6ヶ月間は還元率が2.0%に! |

Visa LINE Payクレジットカード※2025年4月30日にサービス終了予定

- LINE Payと連携すれば事前チャージの必要なし

- LINEポイントを1%還元

- 4種類のカラー展開あり

Visa LINE Payクレジットカードは、LINE Payと連携可能。事前にチャージしなくても支払いができるようになります。

もちろんiD機能付きクレジットカードなので、iDで支払った分も1.0%還元です。貯まったポイントは、そのままLINE Payで1P=1円として利用できるため、かなり使い勝手がいいと言えます。

グリーン・ホワイト・オレンジ・ブラックの4色展開で、好きなデザインを選べますよ。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの種類 | LINEポイント |

| 交換可能ポイント | – |

| ETCカード | 初年度年会費無料 翌年以降550円(税込) ※年1回以上の利用で無料 |

| 家族カード | 年会費:無料 |

| 電子マネー | iD |

| 付帯保険・サービス | 海外旅行保険 ショッピング保険 |

| 発行スピード | 1週間程度 |

| キャンペーン | なし |

そもそも「iD」とは?クレジットカードとの違い

iDとは、クレジットカードやスマホをかざすだけで支払いが完了する電子マネーです。加盟店には、対応端末が設置されています。

会計時に「iDで支払います」と伝えれば、後はスマホ・クレジットカードをかざすだけのお手軽さです。加盟店も多く、全国約150万以上のお店・サービスで利用できます。

iDとQUIC Payの違い

iDとQUICPayは、どちらもポストペイ型の電子マネーです。クレジットカードをかざして決済する方法と、スマートフォンと連携して端末をかざして決済する方法の2種類があります。

大きな違いは、決済の利用ができる加盟店数や種類。コンビニやスーパー、カフェなど、両方の決済が利用できる店舗も数多くありますが、どちらかの決済方法しか導入されていないこともあるので確認が必要です。

その他にも、提携しているクレジットカードにも違いがあります。

クレジットカード会社によって提携している電子決済サービスは異なり、iDの利用はできてもQUICPayの利用はできないというクレジットカードもあるでしょう。

さらに、iDやQUICPayと紐づいているクレジットカードの種類によっては、Apple PayやGoogleペイと連携しての利用ができない場合があります。

基本的な利用方法は変わらないので、使い勝手に大きな差はないでしょう。

iDとクレジットカードの違い

iDもクレジットカードと同様に後払いで支払いできますが、両者の違いとして主に挙げられるのは以下の3点です。

- 支払い方法

- 特約店の種類や数

- 審査の有無

支払い方法

クレジットカードで通常通り支払う場合は端末に挿入し、場合によってはサインや暗証番号を求められます。

しかしながらiDなら端末にかざすだけで支払いをすることが可能です。

ただ、最近はタッチ決済できるクレジットカードが増えてきているので、あまり差がないと言えます。

特約店の種類や数

また、ポイント還元率のアップなど特別な特典を受けられる店舗やサービスはクレジットカードとiDではそれぞれ異なります。

利用するサービスや利用する店舗やサービスごとに支払い方法を切り替えることでよりお得に利用することが可能です。

審査の有無

クレジットカードを発行するときは必ず審査に通らなければなりません。審査に落ちた場合は発行できなくなります。

一方、iDであれば審査なしで利用を始められるのが特徴です。申し込み後、すぐに支払いできます。

iD付きクレジットカードを利用するメリット

ここでは、iD付きクレジットカードのメリットを4つ紹介します。それぞれ詳しく解説しているので、ぜひ参考にしてみてください。

- サインレスなのでお会計がスマートに!

- ポイントがザクザク貯まる!

- セキュリティ面でも安心!

- 場所を選ばず使いやすい!

1サインレスなのでお会計がスマートに!

iD付きクレジットカードのメリットは、お会計がスマートになるところです。iDの「かざすだけ」といった決済方法が、最大限に生かされています。

また、クレジットカードはポストペイ型に該当します。「事前にチャージし忘れて残高不足になる…」といった心配がありません。日常的に使った料金を、月に1回まとめて支払えるのは大きなメリットでしょう。

クレジットカードの支払日に引き落としされます。会計がスマートになるので、コンビニやタクシーなど、ちょっとした支払いにも使いやすいですよ。

2ポイントがザクザク貯まる!

iDは、加盟店が多い電子マネーサービスです。したがって、iD付きクレジットカードの利用回数が増え、ポイントがザクザク貯まる状況になります。

クレジットカードのポイント還元率が高ければ高いほど、ポイントを大量に獲得できます。使えるお店・サービスが豊富なので、人によっては年間の支出の数%が戻ってくるかもしれません。

日用品の買い物や、外食をiD付きクレジットカードで決済すれば、利用料金の数%が返ってきますよ。

●

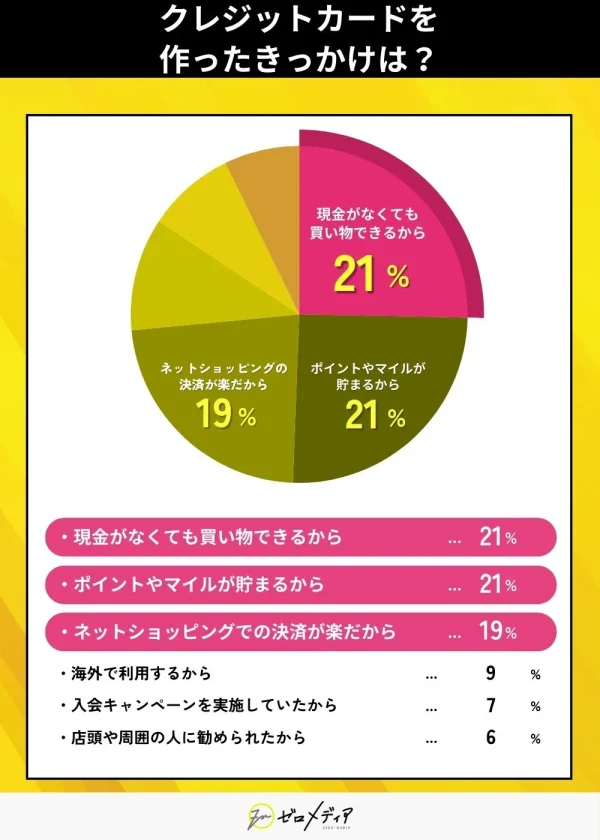

独自アンケート調査ではキャッシュレスを望む声が多数

当サイトが独自に行ったアンケート調査によると、クレジットカードを作ったきっかけ第1位が「現金がなくても買い物できるから」で21.6%、同率1位で「ポイントやマイルが貯まるから」も21.6%となりました。

| きっかけ | 割合 |

|---|---|

| 現金がなくても買い物できるから | 21.6% |

| ポイントやマイルが貯まるから | 21.6% |

| ネットショッピングでの決済が楽だから | 19.5% |

| 海外で利用するから | 9.2% |

| 入会キャンペーンを実施していたから | 7.9% |

| 店頭や周囲の人に勧められたから | 6.2% |

| 仕事上で必要性を感じたから | 3.8% |

| 割引や特典を受けられるお店があるから | 2.1% |

| デザインに魅力を感じたから | 0.3% |

| 家計の管理が簡単になるから | 0.3% |

| その他 | 7.5% |

iDが使えるクレジットカードは、まさにキャッシュレスでスマートに買い物ができます。同時にポイントも貯められるため、現代の風潮に合った支払い方法だといえるのではないでしょうか。

3セキュリティ面でも安心!

iD付きクレジットカードは、タッチ決済対応でカードを直接店員に渡さずに支払いが完了します。そのため、カード表面に表示されている情報を盗み見られるリスクを避けられます。

また、もしiD付きクレジットカードを紛失した場合は、すぐにカード会社に連絡すれば機能を停止してもらえるので安心です。

4場所を選ばず使いやすい!

iD対応店舗は非常に多く、特にチェーンの飲食店ではほぼすべてが対応しています。

レジで上記のiDロゴが確認できれば、iDでの支払いが可能です。タクシーやガソリンスタンドでも利用できるため、とても利便性が高いと言えます。

iD付きクレジットカードを利用するデメリット

一方、iD付きクレジットカードにもデメリットは存在します。デメリットについても理解しておきましょう。

- サイン・暗証番号が必要な場合がある

- 無駄な出費が増える可能性がある

1サイン・暗証番号が必要な場合がある

基本的にサインレスのiD付きクレジットカードですが、支払額や店舗によっては、サイン・暗証番号の入力を求められる場合があります。

[frame-alert text=”支払額が10,000円を超える場合、サイン・暗証番号を求められるかもしれません。”]しかし、デビットカードやプリペイドカードはサイン・暗証番号の入力が一切不要です。決済額にかかわらず「会計をスマートにしたい」という方は、クレジットカード以外のiD決済を検討しても良いでしょう。

ただし、対応デビットカードは少なく、貯まるポイントの種類が制限されていしまいます。

2無駄な出費が増える可能性がある

支払いがスマートになるiD付きクレジットカードは、ついつい使いすぎてしまう可能性があります。

[frame-alert text=”後払いするポストペイ型なので、知らず知らずのうちに利用金額が膨らんでしまうかもしれません。”]「かざすだけのお手軽さ×後払い決済」による、無駄な出費には注意しましょう。クレジットカードによっては、利用状況を確認できるものもあります。

利用状況などから、今月どれくらい使っているかを確認するのがおすすめです。

iDはどこで使える?iDの使い方は?

iDは、全国200万店舗以上のお店で使うことができます。

iDは、全国200万店舗以上のお店で使うことができます。

- ダイソー

- ドン・キホーテ

- マクドナルド

- タリーズ

- セブン-イレブン

- マツモトキヨシ

- ファミリーマート

- ローソン

- ガスト

- イオン

- イトーヨーカドー

- ENEOS…など

セブン-イレブン・マクドナルド・マツモトキヨシなど様々なジャンルの店舗で利用可能。目印はiDロゴです。

生活のあらゆるシーンで利用できるため、現金よりキャッシュレス派の方におすすめです。

あらかじめiDが使えるお店を確認しておきたいという人は、iDの公式サイトから調べられますよ。

iDの使い方

iDの支払い方法は、全部で3種類です。種類によって使い方が異なります。それぞれの特徴と使い方を以下の表にまとめているので、ひとつずつ確認してみてください。

| 特徴 | 使い方 | |

|---|---|---|

| 【後払い】 ポストペイ型 | クレジットカードと同じタイミングで 口座から引き落とし | iD付きクレジット カードを端末機に かざして使う |

| 【前払い】 プリペイド型 | プリペイドカードの残高から引き落とされる | コンビニなどで事前にチャージして使う |

| 【即払い】 デビット型 | 会計と同時に銀行 口座からお金が 引き落とされる | iD対応のデビット カードを登録して 支払う |

プリペイド型とデビット型は、あらかじめ用意した金額の中で利用できるので、使い過ぎを予防できるメリットがあります。

[frame-alert text=”ただし、毎回残高の確認やチャージ・入金をしなければなりません。”]一方、ポストペイ型なら、クレジットカードの支払日にまとめて支払いできます。クレジットカードごとのポイントも獲得できるので、基本的にはポストペイ型が良いでしょう。

iD対応のデビットカードならSMBCデビットがおすすめ

SMBCデビットは、VISAやiD加盟店で利用できるデビットカードです。使い勝手はクレジットカードとほとんど変わりませんが、デビットカードなので利用額がその場で銀行口座から引き落とされます。

iD決済やVISAタッチ決済を利用すれば、端末にかざすだけで支払いができるので衛生面でも安心です。ワンタッチで決済できるので、少額の買い物やレジが混雑している時でも使いやすいでしょう。

クレジットカードのように使いすぎの心配がなく、学生でも使いやすいのが特徴です。

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~ |

| ポイントの種類 | Vポイント |

| 交換可能ポイントV | 楽天ポイントなど |

| ETCカード | – |

| 家族カード | – |

| 電子マネー | iD・Googleペイ・楽天ペイ |

| 付帯保険・サービス | お買い物安心保険・不正利用補償 |

iDはクレジットカードなしでも使える?

iDは、基本的にクレジットカードに紐付けることで利用できるサービスとして知られています。一方で、クレジットカードの発行をせずに、スマホ決済との連携で利用できる方法もあります。

ここでは、クレジットカードの発行をせずiDを利用したい人向けに「メルペイ」や「d払い」を通してID決済を行う方法を紹介します。

メルペイでiD決済をする

「メルペイ」は、オンラインフリーマーケットサービス「メルカリ」のアプリを利用して使えるキャッシュレス決済サービスです。QRコード決済とiD決済に対応しています。

アプリ上で「メルペイ」を利用するとQRコード決済に必要な「QRコード」が表示されます。iD決済を利用する場合には、事前にiPhoneの「Wallet」やAndroidの「おサイフケータイ」と連帯しておく必要があるでしょう。

「メルペイ」を利用すると、メルカリでの売上金を利用して加盟店での買い物ができます。メルカリでの売上金は、銀行口座に送金して換金することもできますが、手数料がかかってしまうのがデメリットです。

しかし、メルカリでの売上金をメルペイ決済で利用する場合には、手数料がかからず、売上金をまるまる買い物などに利用できます。

数百円の手数料をかけることなく、普段の買い物に利用できるのはかなりお得でしょう。

d払いでiD決済をする

「d払い」とは、ドコモユーザーを対象に提供されているキャッシュレス決済サービスです。クレジットカードの発行なしで、QRコード決済や、iD決済の利用が可能です。

利用料金は、毎月のスマホ利用料金と合算して請求されます。さまざまな決済方法を利用すると請求先が分かれてしまって家計の管理が複雑になって嫌だという人も、d払いなら安心して利用できるでしょう。

さらに、d払いの魅力のひとつは、利用に伴ってポイント獲得ができるという点です。店舗での決済では「200円につき1ポイント」の獲得、ネットでの利用は「100円につき1ポイント」の獲得が可能です。

クレジットカードを利用しないキャッシュレス決済の中には、ポイント獲得サービスがないものも多いのが事実です。ポイントを貯めてお得に利用したいという人は、d払いの利用を検討してみましょう。

iD付きクレジットカードに関するよくある質問

iDが付いたおすすめのクレジットカードは「三井住友カード(NL)」です。三井住友カード(NL)は、番号や名前などの個人情報が印字されていないため、情報を盗み見られる心配がありません。

年会費は無料で、対象のコンビニなどで利用すると、利用金額の最大5%が還元されるなど、うれしいメリットがあります。

このほか、最大2,000万円(利用付帯)の海外旅行傷害保険も付帯しており、年会費は無料ながらコストパフォーマンスの高い一枚といえるでしょう。

iDとは、タッチ決済ができる電子マネーです。加盟店に設置されている端末にかざすだけで決済が完了します。

iDは次の3種類に分かれます。

・クレジットカードと同じタイミングで口座から引き落とされる後払いの「ポストペイ型」

・プリペイドカードの残高から引き落とされる前払いの「プリベイト型」

・会計と同時に銀行口座からお金が引き落とされる即払いの「デビット型」

このうち、クレジットカードは「ポストペイ型」に分類されます。

iDのメリットは、何と言ってもサインレスで会計がスマートに済ませられることです。

特にクレジットでiD払いをする場合、残高不足で払えないといったことも起こりません。

また、iDは大手コンビニ3社やドラッグストア、ショッピングモールなど全国150万以上の加盟店に設置されているため、非常に使いやすい電子マネーであるといえます。

ポイントを貯めやすいことも大きなメリットです。

iD払いのデメリットとして、支払い金額が大きくなるとサインや暗証番号の入力を求められる可能性があることが挙げられます。

こうなると、iD払いのメリットである会計時のスマートさが損なわれてしまいます。

また、かざすだけでサクッと会計が済んでしまう手軽さや、クレジットカードの場合は後払いになることから、ついついお金を使い過ぎてしまうかもしれません。

そのため、こまめな利用状況の確認も必要となるでしょう。

1つ目は支払い方で、iD決済は端末にかざすだけで支払いが完了します。

2つ目は支払いスピードで、一部のタッチ決済可能なクレジットカードを除いてiD決済のほうが早く済むでしょう。

3つ目は特約店の種類や数です。

iD付きクレジットカードのまとめ

今回は、iD機能を紐づけられるおすすめクレジットカード10選をはじめ、iD決済とクレジットカード決済の違い、メリット・デメリットについてまとめて紹介しました。

iDとは、かざすだけで支払いが完了する非接触決済サービスです。クレジットカードなしでも利用できますが、iDのメリットを最大限に生かすならクレジットカードが良いでしょう。

iD付きクレジットカードを持っていれば、暗証番号の入力やサインが不要です。会計の際はカードを端末にタッチするだけなので、面倒くさがり屋の方に最適でしょう。

ぜひこの記事を参考にして、日常生活をよりスマートに過ごしてみてはいかがでしょうか。

福岡の大学を卒業後、大手インフラ業界に就職。主に、家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。