生命保険おすすめランキング12選!人気各社を徹底比較!

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

「生命保険を勧めらたが今の自分に必要なのか分からない」「終身保険や定期保険など種類が多く決められない」など、保険に関して悩んでいる人も多いのではないでしょうか。

生命保険はニーズに合わせて多くの商品があるため簡単に選ぶことはできません。保険料の安さだけで選んでしまうと保障が不十分な可能性もあります。

そこで本記事では生命保険に関する以下の項目をご紹介します。

また、価格を比較したランキングやおすすめの保険相談窓口もご紹介していますので、ぜひ参考にしてみてくださいね!

- 生命保険で悩んでいる方に保険会社の最適な保険商品をご提案!

- お金のプロであるファイナンシャル・プランナーが200人以上在籍!

- 相談は24時間365日受け付けているので、忙しくてもOK!

- 今なら無料相談で豪華なプレゼントゲット!

| 取り扱い保険商品 | 40社 |

|---|---|

| 受付時間 | 24時間365日 |

| 店舗数 | 無し(訪問型) |

| キッズルーム | 無し |

| オンライン面談 | 可能 |

※本コンテンツで紹介している保険会社は、保険業法により金融庁の審査を受け内閣総理大臣から免許を取得しています。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、当サイトは生命保険協会や国税庁等の公的機関や保険会社の公式サイトの情報をもとに各商品を公正・公平に比較しているため、情報や評価に影響する事は一切ありません。当コンテンツは株式会社ゼロアクセルが管理しています。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

Contents

死亡保険おすすめ4選と価格比較ランキング

ライフネット生命|かぞくへの保険

- 保険にお手軽な保険料で加入できる

- 保険金額と保険期間を決めるだけの簡単設計

- WEBサイトの健康に関する質問で健康診断書が不要の場合もある

ライフネット生命の「かぞくへの保険」では、保険期間は10年・20年・30年から選ぶことができます。また、保険料が手ごろなのも特徴です。

89歳以下なら自動更新されるので、早く加入しておけば手ごろな月額料金で長く保証を受けられます。また、条件によっては、加入時に健康診断書の提出が不要なので、加入も手軽です。

保険金額は500万円から1億円まで100万円単位を指定できるようになっているので、保障額と予算のバランスを考えながら設計するのも良いでしょう。

ライフネット生命の「かぞくへの保険」のメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性659円〜/30歳女性548円〜 ◎保障がシンプル&お手頃な保険料! ◎ライフネット生命で保険見直しすると1ヶ月平均7,378円削減!年間88,536円の節約!※公式サイト |

| fa-thumbs-o-downデメリット |

| ×相談するファイナンシャルプランナーを指定できない ×相談方法はオンラインのみで対面相談に対応していない ×リビング・ニース特約がないから事前給付ができない |

ライフネット生命の「かぞくへの保険」の基本情報

| 保険会社 | ライフネット生命 |

|---|---|

| 基本保障内容 | ◎死亡保険金・高度障害保険金

|

| 月払い保険料の例※保険金額1,000万円・保険期間10年の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 10年 |

| 保険期間 | 10年 |

| 契約年齢 | 20歳~70歳 |

※出典:https://www.lifenet-seimei.co.jp/product/life/

SBI生命|クリック定期!Neo

- 契約した方の約99%が保険料の安さに満足している※1

- 保険期間が5年と10年単位

- ネットから本人確認書類不要ですぐに申し込み可能

SBI生命の「クリック定期!Neo」は、契約した方の約99%が保険料の安さに満足している死亡保険です。保険期間が5年と10年単位なので、必要な期間を選びやすいのも特徴です。

保険料の支払いが難しくなっても保障が続くので安心です。また、万が一のことがあったときの保険金の支払いは、最短即日で対応してくれます。

保険金の受取人を「同性のパートナー」できるのもおすすめポイントです。

※1 申込完了ページWEBアンケート 総回答数:1,706 集計期間:2020年1月1日~2020年12月13日

SBI生命|クリック定期!Neoのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険は30歳男性387円/30歳女性324円〜 ◎業界最安水準の保険料!※公式サイト ◎ネット保険業界初の「保険支払い即日サービス」&無料の付帯サービスで万が一に備えられる!月額保険 |

| fa-thumbs-o-downデメリット |

| ×健康体割引がないから非喫煙者で血圧や体型が標準値内の方は割高になる ×ネット販売がメインだから担当者から直接保険の説明を受けられない ×土日祝は電話対応していない |

SBI生命|クリック定期!Neoの基本情報

| 保険会社 | SBI生命 |

|---|---|

| 基本保障内容 | ◎死亡保険金・高度障害保険金

|

| 月払い保険料の例※保険金額1,000万円・保険期間10年の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 10年 |

| 保険期間 | 10年 |

| 契約年齢 | 20歳~69歳 |

※出典:https://www.sbilife.co.jp/products/term-click/

アクサダイレクト生命|アクサダイレクトの定期保険2

- 基本保障が100万円単位で設定できる

- 保障は必要最低限で大丈夫という方に向いている

- 保険料の支払いが平均2.25日で迅速に対応してくれる

アクサダイレクト生命のアクサダイレクトの定期保険2は、最低限の保障にすることで保険料を低く抑えている死亡保険です。保障を手厚くしたいなら「災害割増」「リビング・ニーズ」の特約もつけられます。

万が一の時の保険料の支払いが平均2.25日と非常にスムーズなのも、おすすめできるポイントです。葬儀などの資金を迅速に調達できるのは心強いでしょう。

ネット告知で申し込みのときに健康診断書は必要ありません。見積もりは簡単に入力できるので最短10秒です。

アクサダイレクト生命|アクサダイレクトの定期保険2のメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性650円〜/30歳女性540円〜 ◎年間平均65,394円保険料を削減できる!※公式サイト ◎申し込みから給付金請求まで印鑑&書類提出不要!24時間365日電話対応! |

| fa-thumbs-o-downデメリット |

| ×非喫煙者で血圧・体型が標準値内の方は割高になる可能性がある ×契約はスムーズだけど保険金を受け取るまでに時間がかかる ×ネット保険なので申込みを自力で行う必要がある |

アクサダイレクト生命|アクサダイレクトの定期保険2の基本情報

| 保険会社 | アクサダイレクト生命 |

|---|---|

| 基本保障内容 | ◎死亡保険金・高度障害保険金

|

| 月払い保険料の例※保険金額1,000万円・保険期間10年の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 10年 |

| 保険期間 | 10年 |

| 契約年齢 | 20歳~69歳 |

※出典:https://www.axa-direct-life.co.jp/products/term/index.html

オリックス生命|定期保険Bridge (ブリッジ)

- ネット申込専用のためスピード感のある手続きができる

- 保険金額を500万円〜3,000万円まで100万円単位で選べる

- 年満了と歳満了で保険期間の選択が可能

オリックス生命の「定期保険Bridge (ブリッジ)」は、掛け捨て型の死亡保険です。解約払戻金をなくすことで余計な経費を抑え、お手頃な保険料を実現しています。

保険期間は、自動更新タイプの「年満了」と長期保障タイプの「歳満了」から選択できます。

更新時に保障内容を見直したい人は「年満了」、加入時の保険料のまま満了まで備えたいという人は「歳満了」が良いでしょう。

病気や事故などの場合でも同額の死亡保険が支払われます。また、余命6カ月以内と医師から診断された場合には生存中に保険金を受け取れます。

オリックス生命|定期保険Bridge (ブリッジ)のメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性611円〜/30歳女性509円〜 ◎申し込みには医師の診査不要!ネット上で告知でOK! ◎保険金額は100万円単位から選べるから無駄のない保険を設定できる! |

| fa-thumbs-o-downデメリット |

| ×健康告知のみで加入できるから高額な保険金の契約ができない ×保険金額によっては健康診断や人間ドックを受けていなければ契約できない ×非喫煙者割引がない |

オリックス生命|定期保険Bridge (ブリッジ)の基本情報

| 保険会社 | オリックス生命 |

|---|---|

| 基本保障内容 | ◎死亡保険金・高度障害保険金

|

| 月払い保険料の例※保険金額1,000万円・保険期間10年の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 10年 |

| 保険期間 | 10年 |

| 契約年齢 | 20歳~65歳 |

※出典:https://www.orixlife.co.jp/life/bridge/detail.html

月額保険料 比較!死亡保険人気ランキング

※本記事で紹介した死亡保険「30歳男性・保険金額1,000万円・保険期間10年」の月額保険料比較です。

※2021年12月17日で確認できた情報です。

| ランキング | 商品名 | 月額保険料 |

|---|---|---|

| 第1位 | クリック定期!Neo | 990円 |

| 第2位 | 定期保険Bridge [ブリッジ] | 974円 |

| 第3位 | アクサダイレクトの定期保険2 | 1,050円 |

| 第4位 | かぞくへの保険 | 1,068円 |

医療保険おすすめ4選と価格比較ランキング

オリックス生命|医療保険キュアネクスト

- 保険料が加入時から一生涯上がらない

- 入院をしない手術でも保障される

- 先進医療を受けたときの給付金の他に、先進医療一時金を受取れる

オリックス生命の「医療保険キュアネクスト」は、日帰り入院も保障対象の医療保険です。通常の入院でも60日間保障されます。

先進医療を受けた場合にも通算で保障が2,000万円も受けられるので、もしもの時にも十分な治療を受けられるでしょう。

入院の保障を充実させたいときは「通院理療支援特約」を追加できます。また、「入院一時金特約」をつければ入院に伴う大きな出費をカバーできるでしょう。

オリックス生命|医療保険キュアネクストのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性1,470円〜/30歳女性1,920円〜 ◎加入の告知項目が4つのみだから持病や入院がある方でも加入しやすい! ◎死亡保障を特約で追加できる! |

| fa-thumbs-o-downデメリット |

| ×3大疾病の適用範囲が細かく設定されている分仕組みが難しい ×がん一時金の2回目の給付条件が1年に1回&入院した時点 ×がんの通院特約は単体で追加できない |

オリックス生命|医療保険キュアネクストの基本情報

| 保険会社 | オリックス生命 |

|---|---|

| 基本保障内容 | ◎入院給付金(1日につき)

◎手術給付金(1回ごとに)

|

| 月払い保険料の例※入院日額5,000円・終身払の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 20歳~80歳 |

※出典:https://www.orixlife.co.jp/medical/n_cure/

東京海上日動あんしん生命|メディカルKit R

- 保険料が返ってくる

- お手頃な料金で生涯にわたる保障をカバーできる

- 特定の病気で保険料の支払いが免除になるオプションがある

東京海上日動あんしん生命の「メディカルKit R」は、仮に入院をして給付金を受け取っても、差額の保険料が戻ってくるのが特徴の医療保険です。

保障は一生涯続き、年齢を重ねても保険料は加入時のままなので、入院リスクが高まる年代になってもてごろな保険料の支払いで済むのは安心でしょう。

万一のことが起こったときの保障として、「死亡保険金」が出るタイプもあります。他にも重度介護保障特約などニーズに対応してくれる医療保険です。

東京海上日動あんしん生命|メディカルKit Rのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性3,628円〜/30歳女性4,017円〜 ◎保険料が上がらないから若いときに加入した安い保険料で入院する確率の高い時期も備えられる! ◎払った保険料で使わなかった分は戻ってくる! |

| fa-thumbs-o-downデメリット |

| ×生命保険料控除の対象にならない ×給付金を受け取れる年齢が制限されているから自由に選べない ×特約は掛け捨てになる |

東京海上日動あんしん生命|メディカルKit Rの基本情報

| 保険会社 | 東京海上日動あんしん生命 |

|---|---|

| 基本保障内容 | ◎入院給付金日額

◎手術給付金(1回につき)

|

| 月払い保険料の例※入院日額5,000円・終身払の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 0歳~50歳 |

※出典:https://www.tmn-anshin.co.jp/kojin/goods_medical/kit_r/

ネオファースト生命|ネオdeいりょう

- 入院歴がない・たばこを過去1年以内に吸っていないなどの条件で保険料が決まる

- 基本は入院給付金のみなので特約や特則の組み合わせでニーズに合わせられる

- 女性に多い病気に備えるための保障が充実している

ネオファースト生命の「ネオdeいりょう」は健康状態など所定の条件がそろえば保険料が大きく割引になる医療保険です。見積もりWEBサイトから10秒ほどでできます。

契約すると、セカンドオピニオンの情報提供サービスを受けられたり、24時間電話健康相談サービスを利用できたりするのも大きなメリットです。

女性疾病保障特約を追加すれば子宮頸がんや乳がんなどにも備えられるので心強いです。がんだけでなく妊娠や出産でも支払い対象になる症状があります。

ネオファースト生命|ネオdeいりょうのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性1,544円〜/30歳女性1,595円〜 ◎入院歴がない&1年以内たばこを吸っていない・BMIが18以上27未満なら健康保険料率適用でより安くなる! ◎健康保険料率が適用されると年間8,124円節約できる! |

| fa-thumbs-o-downデメリット |

| ×健康体割引が適用できないと保険料が割高になる ×先進医療特約と治療保障特約は10年ごとに更新する必要がある ×契約後に特約を追加できない |

ネオファースト生命|ネオdeいりょうの基本情報

| 保険会社 | ネオファースト生命 |

|---|---|

| 基本保障内容 | ◎入院給付日額 5,000円 |

| 月払い保険料の例※入院日額5,000円・終身払・健康体割なしの場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 20歳~85歳 |

※出典:https://neofirst.co.jp/dairiten/np_iryo.html

ソニー損保|ソニー損保の終身医療保険シュア

- 1,000種類以上の手術に対応している

- 先進医療の技術料を通算2,000万円まで保障

- がんに手厚い保障も整えている

ソニー損保の「ソニー損保の終身医療保険シュア」は、疾病や生活習慣病はもちろん、さまざまなケガや病気による入院・手術に幅広く対応した医療保険です。

公的医療保険制度の給付対象外となる先進医療の技術料を、通算2,000万円まで保障してくれます。最新の高度な医療への補償も備わっているため、心強いでしょう。

がんと診断された場合の入院なら支払い限度日数が無制限になるなど、がんに手厚い保障を整えていることも特徴です。

ソニー損保|ソニー損保の終身医療保険シュアのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性1,727円〜/30歳女性1,667円〜 ◎ネットから申し込むと契約初年度は30歳男性1,227円〜/30歳女性1,167円〜 ◎3大疾病・7大生活習慣病だけではなく5種類のがんに関する保険金も受け取れる! |

| fa-thumbs-o-downデメリット |

| ×入院日数は60日までの制限がある ×1日帰り手術の場合は保障は受けられない ×がんの一時給付金は2年に1回のみ |

ソニー損保|ソニー損保の終身医療保険シュアの基本情報

| 保険会社 | ソニー損害保険株式会社 |

|---|---|

| 基本保障内容 | ◎入院給付金(1日につき)

◎手術給付金(1回につき)

|

| 月払い保険料の例※入院日額5,000円・終身払・健康体割なしの場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 満6歳~70歳(ネット申込の場合は満20歳〜70歳) |

※出典:https://www.sonysonpo.co.jp/md/

月額保険料 比較!医療保険人気ランキング

※本記事で紹介した医療保険「30歳男性・入院日額5,000円」の月額保険料比較です。

※2021年12月17日で確認できた情報です。

| ランキング | 商品名 | 月額保険料 |

|---|---|---|

| 第1位 | 医療保険 新CURE [キュア] | 1,531円 |

| 第2位 | ネオdeいりょう | 1,544円 |

| 第3位 | ソニー損保の終身医療保険シュア | 1,727円 |

| 第4位 | 新しい保険のカタチ メディカルKit R | 3,004円 |

がん保険おすすめ4選と価格比較ランキング

チューリッヒ生命|終身ガン治療保険プレミアムZ

- 所定の抗がん剤治療で定額が給付される

- 自由診療も基本保障に入っているので健康保険外の治療でも頼りにできる

- 保障を追加できるので個々のニーズに合わせた組み合わせも可能

チューリッヒ生命の「終身ガン治療保険プレミアムZ」は、必要な保障を自由に組み合わせできるがん保険です。

主契約にがんに関するさまざまな保障を組み合わせられるので、自分にとって無駄のないがん保険にカスタマイズできます。

追加保障では「がん治療関連給付金」「払込み免除」「がん診断給付金」などが選べます。

チューリッヒ生命|終身ガン治療保険プレミアムZのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性1,765円〜/30歳女性1,840円〜 ◎所定の抗がん剤治療を受けたら毎月一定の給付金を受け取れる! ◎自由診療による抗がん剤治療を受けたとき基準給付月額の2倍または4倍の給付金がもらえる! |

| fa-thumbs-o-downデメリット |

| ×基本的な保障でも特約と追加しないと受けられない保障が多い ×特約を追加しすぎると保険料が高くなる ×基本の保障がシンプルだから自分に合った保障を選ぶのが難しい |

チューリッヒ生命|終身ガン治療保険プレミアムZの基本情報

| 保険会社 | チューリッヒ生命 |

|---|---|

| 基本保障内容 | ◎抗がん剤治療給付金

◎自由診療抗がん剤治療給付金

|

| 月払い保険料の例※基準給付月額10万円・終身払の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 6歳~80歳 |

※出典:https://www.zurichlife.co.jp/brpg/gan/WCM9

東京海上日動あんしん生命|がん診断保険R

- がんと診断されたときまとまった給付金を受け取れ、再発したときも対象※条件あり

- 診断給付金の受け取りなかったら払込んだ保険料が戻ってくる

- 特約追加で抗がん剤治療やがんの入院・通院も保障される

東京海上日動あんしん生命の「がん診断保険R」は、がんと診断されれば100万円または200万円が出るタイプのがん保険です。

オプションで、入院・通院保障を付けられます。がん治療は通院での治療も増えているので、通院保障が付けられるのは大きなメリットでしょう。

抗がん剤治療特約として月額10万円、入院では日額10,000円などの保障を付けらるのでがんへの備えを厚くできます。

東京海上日動あんしん生命|がん診断保険Rのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性3,760円〜/30歳女性3,620円〜 ◎がん診断給付条件が良いから2回目以降も給付が受け取りやすい! ◎払い込んで使わなかった分は戻ってくる! |

| fa-thumbs-o-downデメリット |

| ×保険料が他のがん保険と比較すると高めの保険料になっている ×保険料払込免除がないからがんと診断されても保険料の支払いが免除されない ×上皮内新生物の給付が1回のみ |

東京海上日動あんしん生命|がん診断保険Rの基本情報

| 保険会社 | 東京海上日動あんしん生命 |

|---|---|

| 基本保障内容 | ◎がん診断給付金

|

| 月払い保険料の例※がん診断給付金100万円の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 |

|

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 0歳~50歳 |

※出典:https://www.tmn-anshin.co.jp/kojin/goods_cancer/cancer_r/

アクサダイレクト生命|アクサダイレクトのがん終身

- がんによる入院と診断給付金がセットになっている

- 特約を付加することで抗がん剤治療にも備えられる

- 「がんにならなったかったとき」給付金が出る特約もある

アクサダイレクト生命の「アクサダイレクトのがん終身」では、がんによる入院給付金日額は5,000円から20,000円で設定できます。日数無制限で受け取れます。

また、女性には女性専用のがん入院特約を付けられます。女性特有のがんに備えたいなら、特約を付けておくと安心でしょう。

がん無事故給付特約を付ければ「3年間がんと診断されなかったとき」に5万円か10万円を受取れます。

アクサダイレクト生命|アクサダイレクトのがん終身のメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性855円〜/30歳女性720円〜 ◎保険料は一生涯上がらない&年平均65,394円削減ができる! ◎全ての段階のがんで満額保障!上皮内新生物や高度異形成でも満額保障が受け取れる! |

| fa-thumbs-o-downデメリット |

| ×がんと診断されたときに受け取れる給付金は1回のみ ×女性は49歳までしか加入できない ×支払い方法は月払いのみで年払い割引に対応していない |

アクサダイレクト生命|アクサダイレクトのがん終身の基本情報

| 保険会社 | アクサダイレクト生命 |

|---|---|

| 基本保障内容 | ◎がん入院給付金(日額)

◎がん診断給付金

|

| 月払い保険料の例※がん入院給付金日額10,000円・終身払の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 20歳~69歳 |

※出典:https://www.axa-direct-life.co.jp/products/cancer_life/insurance/index.html

ライフネット生命|がん保険ダブルエール

- 3種類のプランからニーズに応じて選択できる

- がんと診断された後も保障が継続

- 治療と収入をサポートする制度が整っている

ライフネット生命の「がん保険ダブルエール」は、がんと診断された後の「治療」と「生活」をダブルで支えられる保険です。シンプル・ベーシック・プレミアムと3種類の保障プランがあります。

またプレミアムプランでは、生活をサポートする「がん収入サポート給付金」を、がんと診断された翌年から最大250万円給付しています。

治療費と収入源に備え、家計への負担を最小限に留められる保障内容が備わっていることが特徴です。

世帯主の場合は、万が一に備えてプレミアムプランにして家族の生活も守れる保障にしておくと安心でしょう。

ライフネット生命|がん保険ダブルエールのメリット・デメリット

| fa-thumbs-o-upメリット |

| ◎月額保険料は30歳男性2,341円〜/30歳女性2,793円〜 ◎長引くがん治療を受けたら回無制限で月1回10万円を受け取れる! ◎がんと診断されたときにまとまった一時金が受け取れる! |

| fa-thumbs-o-downデメリット |

| ×がんと診断されたときにもらえる給付金は1回のみ ×パッケージ商品だから自由に保障を選べない ×保険料は終身払いのみ |

ライフネット生命|がん保険ダブルエールの基本情報

| 保険会社 | アクサダイレクト生命 |

|---|---|

| 基本保障内容 | ◎がん診断一時金(1回限り)

◎上皮内新生物診断一時金(1回限り)

|

| 月払い保険料の例※がん診断一時金100万円・終身払の場合 | ◎男性

◎女性

|

| 保険料払い込み方法 | 月払 |

| 保険料払い込み期間 | 終身 |

| 保険期間 | 終身 |

| 契約年齢 | 20歳~70歳 |

※出典:https://www.lifenet-seimei.co.jp/product/cancer/

月額保険料 比較!がん保険人気ランキング

※本記事で紹介したがん保険「30歳男性」の月額保険料比較です。

※2021年12月17日で確認できた情報です。

| ランキング | 商品名 | 月額保険料 |

|---|---|---|

| 第1位 | がん保険ダブルエール | 1,209円 |

| 第2位 | 終身ガン治療保険プレミアムZ | 1,570円 |

| 第3位 | アクサダイレクトのがん終身 | 2,360円 |

| 第4位 | がん診断保険R | 3,074円 |

生命保険に加入する必要性

生命保険は、病気やケガ、介護、ガンなどの予測しない出来事、死亡した後の家族を養うための貯蓄など、人生で起こり得るさまざまなリスクに備えられます。

また生命保険文化センターによる令和元年12月発行の「生活保障に関する調査|生命保険の加入状況」によると、独身や既婚者・男女問わず、全体の82.1%が生命保険に加入しているという結果になりました。

就職や結婚、子どもが産まれるなど、人生の転機にライフイベントを想定して生命保険に加入することを検討すると良いでしょう。

※出典:生命保険文化センター

生命保険に加入するメリット

生命保険に加入するメリットは、以下の5つが挙げられます。

- 万が一の保障として備えられる

- 将来の必要な資金として活用できる

- 病気やケガなどのリスクに備えられる

- 所得税や住民性などを軽減できる場合がある

- 相続税への対策ができる

1.万が一の保障として備えられる

がんでの入院・治療、死亡リスクなどの予測できない出来事に、万が一の保障として備えることが可能です。

予測できない出来事に対して貯蓄で備える人も多いですが、長期目線でお金をコツコツ貯めなければいけないため「万が一の時に使える金額が貯まっていない」という危険もあります。

そのため、万が一の出来事が起こった場合にも、加入日から保障を受けられる生命保険に加入しておけば、自分だけではなく家族も守れるでしょう。

ライフイベントなどが予測できず保証内容を定期的に見直したいなら、定期保険がおすすめです。

2.将来の必要な資金として活用できる

生命保険はライフプランを想定して加入することで、将来必要な資金をとして活用できます。

たとえば個人年金保険は、貯蓄が苦手であっても将来必要な資金を計画的な貯蓄が可能です。満期の時期を定年時の年齢に合わせることもできるため、老後の生活資金としての備えになるでしょう。

具体的にいくらの保険金が必要かを把握して、保険料の払込期間と払込金額を計算してから加入を検討することがポイントです。

3.病気やケガなどのリスクに備えられる

予期しない病気や事故によるケガなどで入院・手術が必要になった場合、治療に費用がかかるだけではなく、働けなくなることで収入がなくなるリスクがあります。

生命保険は、病気やケガの程度によっては高額な費用がかかる場合に、予期できない負担へ備えることが可能です。

またローンの返済中や子ども進学が重なる時期などに働けなくなると、生活への負担が大きくなります。公的保障でまかえない部分を補うために、生命保険は必要といえるでしょう。

病気やケガに備える医療保険は、給付金の使用用途に制限がなく、治療費や生活費など必要に応じてお金を使えることが特徴です。

4.所得税や住民性などを軽減できる場合がある

生命保険に加入すると生命保険料の控除対象となるため、加入した保障によっては保険料の所得税・住民税などの税金を軽減できる場合があります。

なお、2012年に生命保険料の控除制度改正があり、生命保険に加入した時期によって適用される内容が異なるため、注意が必要です。

申告は、生命保険料控除証明書をもとに年末調整や確定申告で行います。

5.相続税への対策ができる

相続税にある非課税枠を活用すれば、相続税対策が可能がとなります。

非課税限度枠は、法定相続人の数×500万円で計算可能です。たとえば、妻が法定相続人であれば、自分を含めた計2人×500万円=1,000万円までが非課税限度の範囲内となります。

家族がいる人は受取人を分けると、遺産分割もスムーズに進むでしょう。

生命保険に加入するデメリット

メリットが多い生命保険ですが、加入するデメリットもあります。ここでは3つのデメリットを紹介するので、しっかり把握して生命保険を有効活用しましょう。

- 保険料を支払わなければいけない

- インフレの影響を受ける場合がある

- 貯蓄型の生命保険はすぐ解約すると損をするリスクがある

1.保険料を支払わなければいけない

生命保険に加入し、さまざまなリスクに備えるためには、契約した保険会社に毎月保険料を支払わなければいけません。

現在は問題なく払える金額だとしても、長期で考えたときに負担なく支払い続けられそうかを想定しましょう。

終身型のような支払い期間が長期に及ぶ生命保険は、加入前によく考えることが重要です。

2.インフレの影響を受ける場合がある

生命保険はインフレの影響を受け、受け取る年金額の価値が下がってしまう場合があります。インフレは商品の値段が上がり、お金の価値が下がっている状態を表します。

年金の受け取り時にインフレ状態だった場合、年金の受け取り金額が契約時よりも目減りしてしまう可能性があるので注意が必要です。

3.貯蓄型の生命保険はすぐ解約すると損をするリスクがある

終身保険などの貯蓄型の生命保険は、加入してからすぐに解約をすると損をするリスクがあります。

途中解約した場合に「解約返戻金」が受け取れるのかをよく確認して、元本割れのリスクを最小限に抑えられるかを考える必要があります。

解約返戻金の多くは、経過した期間が短いほど返戻率が低いので注意しましょう。

生命保険が必要な人の特徴

生命保険の必要性やメリットに触れてきましたが、結局、自分は保険にお世話になる機会はないだろうと考えて「生命保険はいらない」と思っている人も多いと思います。

しかし、そういった方が実は保険が必要な人であった場合、遺された家族に経済定期に負担をかけてしまうかもしれません。自分は保険が必要な人に当てはまるのか確認して、当てはまるようなら生命保険を検討してみてください。

ここでは、生命保険が必要な人の特徴を2つ解説していきます。

- 家族がいる人

- 貯蓄がない人

家族がいる人

家族がいる人は生命保険の必要性が高いです。特に一家の大黒柱となる世帯主に病気など万が一が起こると、家族に大きな経済的負担をかけてしまうことになります。

死亡保険など大きな保険金が受け取れる保険だけでも加入しておくなど、必要な保障内容に絞って保険に入るのでも違います。

また保険は貯蓄もできるため、教育資金や老後の資金を貯めることも可能です。教育資金を用意したい場合や、老後の資金を貯めたい場合は目的に合わせた保険を選ぶと良いでしょう。

貯蓄がない人

貯蓄がない人も生命保険が必要だと言えます。万が一、ケガや病気で働けなくなってしまったとき、貯蓄がないと家賃や光熱費など固定費が払えないどころか治療費も払えない可能性があるからです。

また働けないほどの病気にかかってしまった場合は、入院費用などより大きな金額が必要になることがあります。治療費など突然の出費に対応するのが難しいなど貯蓄がない人は保険に加入しておきましょう。

自分にこうした事態が起こるかどうかは予測不可能です。だからこそ、万が一にサポートを受けられる体制を整えておくことが大切です。

保険相談窓口を利用するメリット

保険相談窓口を利用するメリットは以下のようなものが挙げられます。

- 保険の相談だけでなく、将来のお金の不安についてもファイナンシャル・プランナーに相談できる

- 相談者の現状から最適な保険を提案

- 保険加入の面倒な手続きを代わりに行ってくれる

- 相談はオンラインでも可能

保険の手続きは面倒で、なかなか手をつけられない…という方はぜひ保険相談窓口を利用しましょう。

手厚いサポートを完全無料で受けられる上に、相談するとプレゼントがもらえる相談窓口もあります。

保険相談窓口のおすすめの選び方

保険相談窓口は数多くあり、どうやって選べばよいか分からない方も多いでしょう。ここでは保険相談窓口の選び方を4つのポイントに分けて紹介しますので、ぜひ参考にしてください。

- 相談場所で選ぶ

- 相談員のスキルで選ぶ

- 取扱保険会社数で選ぶ

相談場所で選ぶ

保険相談は、以下の3つの方法から選べます。

- 店舗

- 訪問

- オンライン

保険の相談は一度で終わることは少なく、契約完了までの何度も相談する必要があります。そのため、出来るだけ通いやすい場所を選ぶのがおすすめです。

自宅近くに店舗がない場合は、オンラインや訪問相談が可能かどうか調べておきましょう。

店舗に行く

最も利用者が多いのは、保険相談窓口の店舗に行く方法です。ショッピングモールなどで見かけたことがある人も多いのではないでしょうか。

また車を利用する際は、駐車場が完備されている店舗を探すと良いでしょう。

訪問してもらう

近くに店舗がない場合は、自宅やカフェなど場所を指定して相談員に来てもらう方法もあります。

訪問相談のデメリットは、キッズスペースがないことが挙げられます。

訪問型を利用する場合、子連れでは子供の面倒を見てくれる人がいなければ、ゆっくり相談に乗ってもらうのが難しいかもしれません。

オンライン

最近ではテレビ電話やzoomなどを利用し、オンラインでの相談の希望も増えています。以下のような人には、オンライン相談の活用がおすすめです。

- 外出を控えたい

- 店舗が近くにない

- 忙しくあまり時間が取れない

相談員のスキルで選ぶ

せっかく相談するなら、専門的な知識や経験が豊富な相談員に依頼したいと思う人が多いでしょう。保険相談窓口の公式ホームページでは、相談員の実績や資格取得状況を把握できます。

また相談窓口によっては、相談員を指定できる場合もあります。

保険の契約は大きな買い物なので、安心してお任せできる相談員を選ぶようにしましょう。

取扱保険会社数で選ぶ

保険相談窓口によって、取り扱う保険商品の数は異なります。一般に商品数が多いほど、自分にぴったりのものを選んでもらえる可能性が高くなります。

取扱商品数は公式ホームページにも記載されているので、気になる窓口がある場合はチェックしてみてください。

生命保険に迷ったら相談しよう!おすすめ保険相談窓口4選!

どの保険がいいのかわからない…というときは、保険相談窓口をぜひ利用しましょう。

お金のプロフェッショナルであるファイナンシャル・プランナーが、将来設計や家計のバランスを聞きながらあなたに最適な保険を提案してくれます。

※紹介中の保険相談窓口おすすめ一覧は当サイトが調査したアンケートを基に、独自の評価基準を設けて作成しています。詳細はランキング根拠をご覧ください。また、紹介中の保険相談窓口に関する詳細は保険相談窓口一覧をご確認ください。あああ

本記事で紹介する保険相談窓口はゼロメディアの独自調査に基づいています。詳しくは各保険相談窓口の評価基準とランキング根拠を参照ください。

ほけんのぜんぶ

- 完全無料

- FPの資格取得率100%※1

- 40社以上の人気保険会社の中から最適な1社を提案

- お金に関するあらゆる相談OK

- 全国47都道府県に完全無料でどこでも訪問相談

- 無料相談後にもれなくお米やタンブラーのプレゼント

ほけんのぜんぶは、お金のプロであるFP(フィナンシャル・プランナー)に保険相談に乗ってもらうことができるサービスです。

相談内容は保険のことでなくてもOK。教育資金、老後資金、資産運用、住宅ローン、家計見直しなど様々なお金の相談に何度でも無料で乗ってもらうことが可能です。

全国47都道府県どこでも対応※2。無料で訪問相談・オンライン相談を行っています。自宅・オフィス・近隣のカフェなど、都合の良いタイミングで相談することができ便利です。

| 相談料 | 何度でも無料 |

|---|---|

| キャンセル・手数料 | 0円 |

| 取扱保険会社数 | 40社以上 |

| 主な保険商品 | 生命保険(死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(自動車保険・バイク保険・自転車保険・海外旅行保険・火災保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

| オンライン相談 | ○ |

| オンライン予約 | ○ |

| WEB完結 | ○ |

| 対応エリア | 全国47都道府県 |

ほけんのぜんぶに関するよくある質問

年金や保険、資産運用、税制、住宅ローン、相続などに関する幅広い知識を持ち、資金計画を提案します。

個々人や家族のライフプラン(人生設計)に基づく将来の収支の見通しを立て、最適な資産設計・資金計画を提案、アドバイスを行い、その実行をサポートします。そのため、FPはお金の面から家計の改善を図る「家計のホームドクター®」とも呼ばれています。

ほけんのぜんぶは保険会社と相談者のマッチングを代行し、その報酬として保険会社から紹介料を得ています。相談者側が料金を支払わなくても利用できるのはそのためです。

保険会社側は広告費や営業コストを抑えることができるため、3者にとってメリットがあるビジネスモデルになっています。

お客様の保険に関する知識、経験、加入目的、家族状況、財産状況等を総合的に考慮し、お客様の立場で説明を行うように心掛け、お客様が最適な保険を選択いただけるように努めます。

マネードクター

- 完全無料

- お金の専門家FPに無料相談できる

- 資産形成、年金、税金、保険、お金に関することなら何でも相談OK

- 一人ひとりの状況に応じたマネープランを作成

- 店舗相談・出張相談・オンライン相談の全てに対応

- 最短翌日に相談可能

マネードクター最大のメリットは、保険の提案だけでなくお金のことまで「お金の専門家」フィナンシャルプランナーに相談できることです。

マネードクターなら、お金のプロによる家計の見直しや将来のアドバイスが可能。根本的なお金の不安も解消できます。

ヒアリング後、相談者のライフプランにおけるお金の出入りを計算した専用の「マネープランニング表」を作成。リスクを過不足なく把握した後に保険を選ぶことが可能です。

全国100以上の店舗に加え、無料出張相談やオンライン相談にも対応しています。カフェなど飲食店での相談でも、FPの飲食代を負担する必要はありません。※1

| 相談料 | 何度でも無料 |

|---|---|

| キャンセル・手数料 | 0円 |

| 取扱保険会社数 | 44社以上 |

| 主な保険商品 | 生命保険(死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(自動車保険・バイク保険・自転車保険・海外旅行保険・火災保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

| オンライン相談 | ○ |

| オンライン予約 | ○ |

| WEB完結 | ○ |

| 対応エリア | 全国47都道府県 |

マネードクターに関するよくある質問

あなたの思い描くライフプランに合わせた貯蓄方法や資産運用など、人生に必要なお金について一緒に考えます。

「多くの人が3回前後相談する」という利用結果※がありますが、もちろんそれ以上相談回数を重ねてもOKです。

※公式サイト参照

保険市場

- 完全無料

- 取扱保険会社は国内最大級の96社

- WEB完結・オンライン相談に対応

- 相談は何度でも完全無料

- 100名以上のコンサルタントを指名予約できる

保険市場はWEB完結で相談まで完了できるオンライン保険相談を行なっている保険相談窓口。オンラインなので全国どこからでも相談可能です。

その点、保険市場の取扱保険会社数は96社と国内最大級です。

| 保険相談窓口 | 取扱保険会社数※2024年7月時点 |

|

\96社/

|

|

40社以上

|

|

|

テレビCMでもお馴染みの「保険の窓口」や「保険見直し本舗」など、大手の保険相談窓口と比較して2倍以上の保険会社を取り扱っています。

相談を申し込むときに、実際の口コミを見て担当コンサルタントを指名できるので安心。お客さま満足度も97.9%となっています。

| 相談料 | 何度でも無料 |

|---|---|

| キャンセル・手数料 | 0円 |

| 取扱保険会社数 | 96社 |

| 主な保険商品 | 生命保険(死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・個人年金保険・介護保険) 損害保険(自動車保険・バイク保険・自転車保険・海外旅行保険・火災保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

| オンライン相談 | ○ |

| オンライン予約 | ○ |

| WEB完結 | ○ |

| 対応エリア | 全国47都道府県 |

保険市場に関するよくある質問

ファイナンシャルプランナーの資格を持っている「保険市場 コンサルティングプラザ」で実際に対面相談を行っている保険のプロがご対応いたします。

※協力店のスタッフの場合もございます。

保険市場では、申し込み手続き時にペーパーレス化を積極的に推進しており、申込書への記入も不要。他社では来店して申込しないといけない商品でも、保険市場ならオンラインで契約までできるケースが多いです。

※一部対象外もあります。

生命保険の種類

生命保険には加入する目的に合わせた種類の商品があります。自分にとってどの保険が必要かを検討し、加入するようにしましょう。

- 死亡保険

- 医療保険

- 貯蓄性保険(生存保険)

- 介護保険

1.万一の死亡への備え|死亡保険

- 終身保険…保証期間の定めがなく、契約を継続する限り保障は一生涯ある。死亡保障のほか解約返戻金もあり貯蓄として有効な場合もある。

- 定期保険…保証期間が5年や10年、○○歳までと定めがある。基本的に掛け捨てが多いが、終身保険よりも保険料を安くできる。

- 収入保障保険…一家の大黒柱などが亡くなったときに、毎月決まった額が支払われる。受け取り期間も決まっている。

「死亡保険」は働き盛りの方が家族を残して亡くなったり高度障害状態になったりしたときの備えです。

突然収入が途絶えてしまっても、保険金で生活費や教育費を補えるでしょう。

ただ、万が一に備えるための保険ですので、無事に保障期間を終えた場合の払い戻しがない商品も多いです。

2.病気やケガへの備え|医療保険

- 医療保険…入院日額1万円や手術給付金10万円など、病気やケガにかかる治療費を補える。特約も多く必要性に合わせて保障を追加可能。

- がん保険…がんの治療は自由診療などで高額になりやすく、治療期間が長引きます。がん特有の治療にあった医療保険。

- 女性保険…30代前半の女性でもがんのリスクは男性よりも高い傾向があり、女性特有の病気にも重きを置かれた保険。

医療保険は、病気やケガをして入院や通院したとき、または手術を受けたときの備えになります。

給付金が支払われる条件は保険商品によって定められ、給付金を受け取る条件も保険商品によって異なります。

また、医療保険は「掛け捨て」と「一定期間中に給付金を請求しなかった場合払戻金があるもの」の2種類があります。

3.貯蓄目的|貯蓄性保険(生存保険)

- 個人年金保険…働けるときに保険料を支払い、定年退職などのタイミングに合わせて年金が受取れる。働いているときに被保険者が亡くなったら「死亡給付金」になる。

- 学資保険…子供の教育費を準備するための保険。契約者が亡くなった場合には保険料の支払い免除になる。

貯蓄性保険は生存保険とも呼ばれ、保険期間中に亡くなっても、満了時点で生存していても保険金を受け取れる商品です。

生命保険には掛け捨て商品も多くありますが、貯蓄に向いている商品もあります。銀行預金よりもリターンが大きい場合も多いです。

4.介護への備え|介護保険

介護保険に加入すれば介護状態になったときに、一時金や年金を受け取れるようになります。公的な介護保険制度では補えないところに保険金を使うことが可能です。

給付金が支払われる条件は、介護保険法によって定められている区分で一定以上いう商品と保険会社独自の基準を設けている商品があります。

医療保険の追加オプションになっている場合もあります。介護状態の基準は保険会社によって違いがあるので確認をしてください。

【年齢別】生命保険のおすすめの選び方

年代によって病気に対するリスクも異なるため生命保険ほ選び方も変わってきます。その年代に応じた商品を選ぶことで適切な保険料になりやすいです。

- 20代

- 30代

- 40代

- 50代

20代におすすめの生命保険の選び方

20代は学生から社会人になったばかりの方もいるため、貯蓄が十分ではない時期もあるでしょう。若いので大きな病気をして入院する可能性は低いですが、ケガのおそれはあります。

入院したとき貯蓄が少なくても安心できるように「医療保険」を選ぶのが良いでしょう。

また、「個人年金保険」に入ってお金を貯める習慣を付けるのにも適しています。

30代におすすめの生命保険の選び方

30代は結婚をして家庭を持つ方が多い年代です。「自分に万一のことがあったら残された家族はどうなるのだろうか?」ということを考えることも多くなります。

30代では家族のために「死亡保障」がある保険が向いています。

定期保険にすれば保険料を比較的安くでき、子供の成長に合わせた期間を選ぶことも可能です。30代は、子供のため学資保険に入って将来の教育費を貯める時期でもあります。

40代におすすめの生命保険の選び方

40代になれば会社でも重要なポストに付いていて収入もある程度大きくなっている頃です。

子供が大学生になり教育費が大きな割合を占める時期でもあり、死亡保険の保障額を手厚くしたり、もしもの場合に十分に備えられるようにしましょう。

ガンなど病気のリスクも高くなってくるのと合わせて、保険料も高くなってきます。医療保険を見直すラストチャンスかもしれません。

がん保険に入っていないのであれば、40代のできるだけ若いうちに検討するようにしてください。

50代におすすめの生命保険の選び方

50代は子供が独立して社会人になったり、夫婦だけで過ごす家庭が多いです。

死亡保険に加入に入っているのであれば、保障額を低くして保険料を安くするのも検討してください。

また、老後資金の備えとして貯蓄性の高い保険に加入するのも一つの方法です。

独身やシングルマザーが生命保険を選ぶポイント

独身の方は家族への保障が必要ない代わりに、病気になって入院したときの備えを十分にする必要があります。病気やケガで世話をしてくれる人がいなければ、保険が頼りになるでしょう。

シングルマザーは公的な保障制度を十分に活用した上で、足りない保障を補うようにしてください。子供の将来のことを考えて、貯蓄できる保険を検討するのも大切です。

独身やシングルマザーは結婚している家庭に比べれば、老後に頼れる人が少ないです。

一人で幅広いリスクに備えらえるような生命保険を選ぶのがおすすめです。

生命保険を選ぶときの注意点

生命保険を選ぶときは以下のポイントに注目してみましょう。

- 加入目的

- 予算

1.加入目的

生命保険を選ぶときは「加入目的」を第一に考えてください。会社の昼休みにやってくる保険のセールスマン(レディ)や保険会社に勤める知人に勧めらることもあるでしょう。

生命保険は種類が多く、色々なリスクに対応しているため幅広いです。

生命保険を選ぶときは「どんなリスクに備えるべきか?」を考えて、主体的に検討してください。

2.予算

保障を厚くすればするほど保険料は高くなります。公的健康保険を利用することもできるので、予算に合わせて検討するようにしてください。

今の自分に何が必要で保険料はいくらくらいが適当なのか分からない場合は、保険相談窓口などを利用してみるのも良いでしょう。

生命保険に関する独自アンケート調査

当サイトでは、生命保険をはじめとした、保険に関する独自のアンケート調査を行いました。生命保険の申し込みを検討している方は、ぜひ以下の保険利用者の意見を参考にしてみてくださいね。

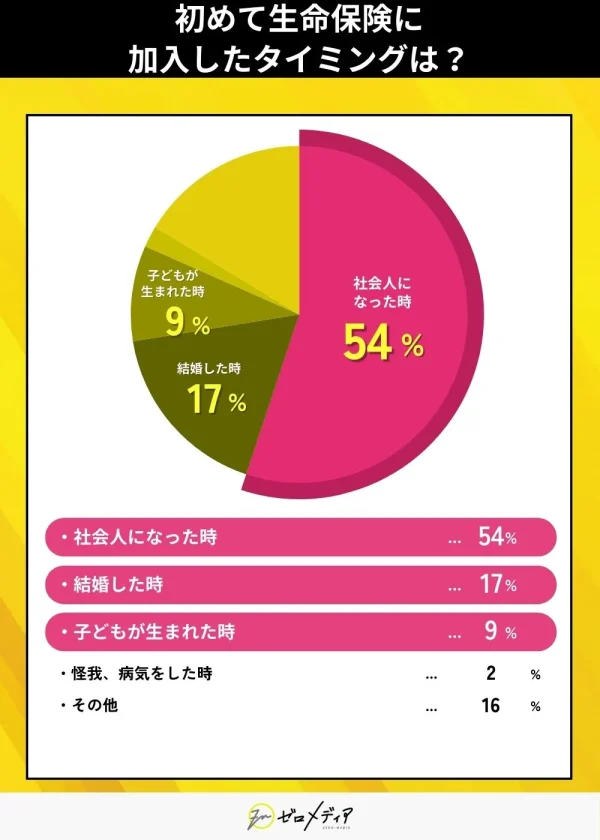

Q1:初めて生命保険に加入したタイミングはいつでしたか?

| パーセンテージ(100%) | 票数(278) | |

|---|---|---|

| 社会人になった時 | 54.3% | 150 |

| 結婚した時 | 17.0% | 47 |

| 子どもが生まれた時 | 9.8% | 27 |

| 怪我・病気をした時 | 2.5% | 7 |

| その他 | 16.3% | 45 |

「初めて生命保険に加入したタイミングはいつでしたか?」というアンケート調査では「社会人になった時」と回答した方が約54.3%という結果になりました。

社会人になると、仕事が始まることはもちろん、親元を離れ、一人暮らしを始める方も多いのではないでしょうか。

Q2:どのような手段で知った生命保険に加入しましたか?(初めて加入した生命保険についてお答えください / もっとも当てはまるものをお選びください)

| パーセンテージ(100%) | 票数(278) | |

|---|---|---|

| 家族・友人・知人などに教えてもらったもの | 32.6% | 90 |

| 保険の営業から | 30.8% | 85 |

| 保険相談窓口 | 12.0% | 33 |

| ネットの広告・CMなどで見たものを調べた | 10.5% | 29 |

| WEBで検索 | 6.5% | 18 |

| その他 | 7.6% | 21 |

「どのような手段で知った生命保険に加入しましたか?」というアンケート調査では、家族・友人・知人など、身内に教えてもらったと回答した方が約32.6%という結果になりました。

保険会社を選ぶ際に保険相談窓口では、各社を比較検討し、保険を専門としているプロから相談を受けると、より自分に合った保険を選ぶことが出来るでしょう。

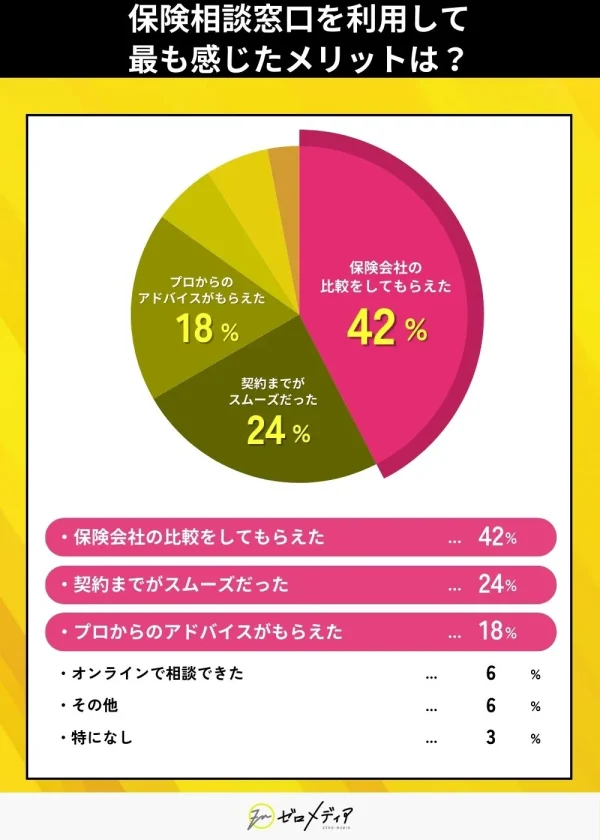

Q3:(Q2で「保険相談窓口を利用した」と回答した方に質問です)保険相談窓口を利用して最も感じたメリットは何ですか?

z

| パーセンテージ(100%) | 票数(278) | |

|---|---|---|

| 保険会社の比較をしてもらえた | 42.4% | 14 |

| 契約までがスムーズだった | 24.2% | 8 |

| プロからのアドバイスがもらえた | 18.2% | 6 |

| オンラインで相談できた | 6.1% | 2 |

| その他 | 6.1% | 2 |

| 特になし | 3.0% | 1 |

「保険相談窓口を利用方が最も感じた保険相談窓口のメリットは何ですか?」というアンケート調査では、「保険会社の比較をしてもらえた」と回答した方が約42.2%という結果になりました。

他にも、「契約までがスムーズだった」「プロからのアドバイスがもらえた」「オンラインで相談できた」など、一人では難しいサポートを受けることができます。

保険相談窓口では各社に加入した際の契約プランなどが一括で比較検討できるので、是非利用してみましょう。

アンケート調査の概要

| アンケート調査の概要 | |

|---|---|

| 調査目的 | 保険に関するアンケート |

| 有効サンプル数 | 278(Q1.2.3) |

| 調査方法 | インターネットリサーチ |

| 調査実施会社 | にて自主調査 |

| 調査実施期間 | 2024年11月13日〜 |

| 全年代のアンケート調査結果の概要はこちら | |

おすすめの生命保険に関するQ&A

本記事では「かぞくへの保険」を紹介しました。手軽な保険料で保険金額や期間を決められます。また、「クリック定期!Neo」は同性パートナーを受取人にできるなどの特徴があります。

本記事で紹介した中ではオリックス生命の「医療保険 新CURE 」です。がんなどの三大疾病による長期入院に備えられます。

また、「新しい保険のカタチ メディカルKit R」のように保険料が戻ってくるタイプもおすすめです。

本記事で紹介した中ではチューリッヒ生命の「終身ガン治療保険プレミアムZ」です。抗がん剤治療に対しての給付金があります。

他にも「アクサダイレクトのがん終身」はがんの入院と診断給付がセットになっているという特徴があります。

今の年齢と生活スタイルに合わせて選ぶのが良いです。貯蓄が少ない20代は入院費を補えるような保険、結婚をして子供がいる30代は万一に備えた死亡保険を検討するなどです。

また、40代や50代になれば保険料が高くなるので、早い時期に目的に応じた商品を選ぶようにしてください。

何のために加入するのかをよく考えてください。目的に合っていない保険ではいざというときに保険金が出ないなどのおそれがあります。

また、できるだけ予算内に収めることも大切です、必要以上の保障を追加して保険料を無駄にしないようにしてください。

こども手当など公的な保障があるのでそれを確認した上で検討してください。子供が大学にったり教育費のことも考えて貯蓄できるような保険も良いでしょう。

老後に備えて個人年金保険なども余裕があればチェックしてみてください。

まとめ

今回は、おすすめの生命保険を種類別に合計12商品紹介しました。生命保険の中には一生保険料が上がらない商品もあり、若いうちに加入すれば月々の保険料が抑えられます。

支払期間は長くなりますが、50代・60代になっても保険料は若いときのままなので、入院リスクが増える年代になった時の負担が軽く済みます。

また、年代別に加入する保険の選び方も紹介しました。

本記事を参考に、今の生活や家族、そして老後など将来のことを考えて、最適な商品を選びましょう。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。