カードローンの借り換えにおすすめ12社!低金利比較ランキングも紹介

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

銀行カードローンや消費者金融といったカードローンを利用している方の中には、「借り換え」を検討している方もいるのではないでしょうか。

カードローンの借り換えとは、いま利用しているローンより低金利なものに切り替えることで、返済の負担を減らすことです。より金利が低いカードローンなら返済総額が減ることもあります。

そこで本記事では借り換えにおすすめなカードローン12社や、借り換えのメリット・デメリットなどをご紹介します。借り換え時に気になる金利はもちろん、融資スピードなども比較するのでぜひチェックしてみてください。

100万・200万・300万・500万と、金額別に借り換えた場合のシミュレーションも掲載しています。

借り換えにおすすめのカードローン厳選5社!

スクロールできます>>>

| おすすめ カード ローン | プロミス | 楽天銀行 スーパーローン | みずほ銀行 カードローン | SMBCモビット | 三井住友銀行 カードローン |

|---|---|---|---|---|---|

|  |  |  |  | |

金利 | 4.5〜17.8% | 1.9〜14.5% | 3.0〜18.0% | 3.0%~18.0% | 1.5〜14.5% |

| 審査 スピード | ◎ 最短3分 | ◯ 最短即日 | ◯ 最短当日 | ◯ 最短15分 | ◯ 最短当日 |

| 限度額 | 500万円 | 最大800万円 | 800万円 | 800万円 | 800万円 |

| 借り換え 対象 | 消費者金融 クレカのキャッシング | 消費者金融 銀行 クレカのキャッシング | 消費者金融 銀行 クレカのキャッシング | 消費者金融 クレカのキャッシング | 消費者金融 銀行 クレカのキャッシング |

| 申込可能 年齢 | 18歳〜74歳 | 満20〜62歳以下の方 | 満20歳以上 満66歳未満 | 20歳以上74歳以下 | 満20歳〜満69歳以下 |

| 無利息 期間 | ◎ 30日間 | – なし | – なし | – なし | – なし |

| 詳細 |

※審査スピード

プロミス:お申込み時間や審査によりご希望に添えない場合がございます。

楽天銀行スーパーローン:できるだけ速やかな審査、回答に努めておりますが、土、日、祝日が間に入る場合やお申し込みの状況等により、審査時間を数日間頂戴する場合もございます。

アイフル:お申込の状況によってはご希望にそえない場合がございます。

横浜銀行カードローン:お申込受付時間等により、審査結果のご連絡が翌日より後になる場合があります。

みずほ銀行カードローン:カードローン申込の審査時間は申込方法により異なります。

※30日間無利息

プロミス:[対象]

プロミスをはじめてご利用いただく方のうち、メールアドレスをご登録のうえ、書面の受取方法で「Web明細」を選択いただいた方※会員サービスからご利用明細書および受取証書などを確認できるサービスです。

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。詳しくはコンテンツ制作ポリシーをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

Contents

カードローンの借り換えにおすすめな業者12選人気比較

スクロールできます>>

| 借り換えに おすすめ カード ローン | プロミス | 楽天銀行 スーパーローン | みずほ銀行 カードローン | SMBCモビット | 三井住友銀行 カードローン | 横浜銀行 カードローン | アイフル | auじぶん銀行 カードローン | 千葉銀行 カードローン |

|---|---|---|---|---|---|---|---|---|---|

| | | | |  |  |  |  | |

金利 | 4.5%〜17.8% | 1.9〜14.5% | 2.0〜14.0% | 3.0%~18.0% | 年1.5〜14.5% | 年1.5〜14.6% (変動金利) | 3.0%~18.0% | カードローンau限定割 借り換えコース: 0.98%~12.5% | 1.4〜14.8% |

| 審査スピード | 最短3分※ | 最短即日 | みずほ銀行ウェブサイト参照 | 最短15分 | 最短当日 | 最短即日 | 最短18分 | 最短当日 | 最短翌営業日以降 |

| 借り換えの 対象 | 消費者金融 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング | 消費者金融 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング | 消費者金融 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング | 消費者金融・銀行 クレカのキャッシング |

| 限度額 | 500万円 | 最大800万円 | 800万円 | 800万円 | 10~800万円 | 10~1,000万円 (10万円単位) | 800万円 | 800万円 | 800万円 |

| WEB完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 無利息期間 | 最大30日間 | ー | ー | ー | ー | ー | 最大30日間 | ー | ー |

| 申込可能年齢 | 18歳以上74歳以下 | 満20歳~62歳以下※ | 満20歳〜満66歳未満 | 20歳以上74歳以下 | 満20歳〜満69歳以下 | 満20〜満69歳 | 満20歳~満69歳 | 満20歳〜満70歳未満 | 満20以上満65歳未満 |

| 詳細 |

※プロミスに関して:お申込み時間や審査によりご希望に添えない場合がございます。

※楽天銀行スーパーローンに関して:但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

この記事では、登録貸金業者が提供するカードローンを当社独自の基準で採点し、総合得点をつけました。採点は、各カードローンの公式サイトで公表されている正確な数値およびデータ、当サイトが作成したアンケート調査及び口コミ調査に基づいて行っています。詳しい採点基準や各項目の点数は、カードローンのランキング根拠をご覧ください。当記事で掲載しているカードローンについては、カードローン情報一覧をご参照ください。

プロミス

- 融資まで最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

- 初回の借り入れから最大30日間は利息が0円※2

- 上限金利が17.8%!ほかのカードローンに比べて比較的低めの金利が嬉しい

プロミスは、大手のカードローン会社です。上限金利が年17.8%と他の消費者金融よりも低めなので、カードローンの借り換えにうってつけです。

プロミスの大きな特徴は、最短3分※で融資してもらえるところ。初回申し込みでも、ネットから最短即日融資が可能なため、いますぐお金が必要という方でも安心して申し込めます。

※お申込み時間や審査によりご希望に添えない場合がございます。

申し込み〜借入までWeb完結できるため、かなりスムーズに手続き可能。申し込み完了後にアプリをインストールすれば、追加の借入や返済もスマホ一つで対応できます。

借り換えがはじめてという方に、おすすめのカードローンです。

| 金利(実質年率) | 年4.5%〜17.8% |

|---|---|

| 利用限度額 | 500万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資スピード | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 収入証明書 | 借入額が50万円を超える場合のみ必要 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 18歳以上74歳以下※4 |

審査時間は2時間程度で本当に早かったという印象があります。 他に借入がなかったのがよかったのか、審査も無事に通過しましたし、審査も楽でした。

入力項目が簡素化されたことで、機会審査が導入された気がしました。入力の最中にも審査が進んでおり、数時間で結果は判明します。

Webサイトから登録して1時間ほどで電話がかかって来て在籍確認の電話の内容が来ます 在籍確認はプロミスの会社の個人の電話番号と名前でかけてきてくれるので職場にバレることはほとんど無いです。カードは1週間程度で届きました。

アプリから申し込みをしましたが、必要事項は事前に準備をしていたので手続きもスムーズで申し込みから20分もしないうちに審査結果が届きました。

WEBからの申込みをしました。収入を証明する源泉徴収票は、アプリで提出でした。審査通過の連絡は、メールで約1時間後には確認でき、カードレスだったので、半日たたないうちに現金を手にしていました。審査の厳しさは、並なんだろうなと感じました。

※2:メールアドレス登録とWeb明細利用の登録が必要です。

※4:お申し込み時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申し込みいただけません。収入が年金のみの方はお申し込みいただけません。

楽天銀行 スーパーローン

- 上限金利が年14.5%!

- 楽天銀行口座がなくても借り入れできる

- 2020年日本顧客満足度指数調査の「銀行(借入・貯蓄・投資)」業種で第2位※1

※出典:2020年度JCSI第1回調査結果

楽天銀行が提供する楽天銀行スーパーローンは、上限金利が年14.5%。

また、いつもの銀行口座で使えることも楽天銀行スーパーローンのメリット。カードローンに申し込む際に、わざわざ楽天銀行口座を作成する必要がありません。

楽天ユーザーの方なら、会員ランクに応じて審査を優遇してもらえることもあります。※一部例外あり

さらに、最短翌日には融資してもらえるのも魅力。すぐにお金を用意したい人もぴったりです。

| 金利(実質年率) | 1.9~14.5% |

|---|---|

| 利用限度額 | 10万~800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短当日 |

| 融資スピード | 最短翌日 |

| 収入証明書 | 必要 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20~62歳 |

※1:公益財団法人日本生産性本部 サービス産業生産性協議会「2020 年度JCSI(日本版顧客満足度指数) 第 1 回調査結果」

※2:一部利用できない時間帯・利用手数料が発生するATMがあります。

- 24時間受付&WEB完結可能

- 金利は最大年14.0%と好金利

- 住宅ローンを利用中なら金利の引き下げあり

みずほ銀行カードローンは、24時間受付・WEB完結可能なカードローンです。

返済は毎月10日に口座から自動引き落とし。ATMやみずほダイレクトからの任意返済もできます。

みずほ銀行カードローンは、希望に合わせて「普通預金のキャッシュカード」または「カードローン専用カード」から選択できるため、周囲にバレるのが不安な人はキャッシュカードを選びましょう。

キャッシュカード希望の場合、カードローン口座開設後、手持ちのキャッシュカードでそのまま利用できますよ。

| 借入金利(年) | 2.0~14.0% |

|---|---|

| 利用限度額 | 10万円〜最大800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | みずほ銀行ウェブサイト参照 |

| 融資スピード | みずほ銀行ウェブサイト参照 |

| 収入証明書 | 必要(申込額が 50万円を超える場合) |

| 口座開設 | 必要 |

| WEB完結申込 | 可能 |

| 申込条件 | 満20歳以上満66歳未満 |

SMBCモビット

- 返済や借り入れでVポイントが貯まる・使える

- Web完結申し込み可能で面倒な手続きナシ

- 来店不要&最短即日融資可能※1でスピーディー

- 利用限度額が800万円と比較的高め

SMBCモビットカードローンは、来店不要・最短即日融資※1可能で、カードローンの借り換えにおすすめです。

審査通過後は、いつでもスマホからキャッシング可能。支払額(返済額)のうちの利息(延滞分を除く)200円あたり1ポイントのVポイントが貯まります。

さらに、街のVポイント提携店でも貯めることができ、返済に充当可能。普段からVポイントを集めている方にぴったりでしょう。

全国120,000台(※2022年4月時点)の提携ATMネットワークが返済時に活用できるため、使い勝手も良好です。

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 利用限度額 | 800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短15分 (10秒簡易審査あり) |

| 融資スピード | 最短即日 |

| 収入証明書 |

|

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20歳以上74歳以下※3 |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※1:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2:上記に該当しない時でもSMBCモビットでは収入証明書の提出が必要な場合があります。

※3:収入が年金のみの方はお申し込みいただけません。

三井住友銀行カードローン

- 申し込みは24時間いつでもWeb完結

- 上限金利は年14.5%!

- 三井住友銀行の口座がなくても申し込み可能

三井住友銀行カードローンは上限金利が年14.5%と消費者金融に比べて金利が低く、銀行ならではの金利なので借り換えにおすすめです。

また、審査の回答は最短当日※に受けとれるため、急遽お金が必要になった際でも迅速に用意することが可能です。

サポートが充実しており、借入後の利用についても相談できます。

| 金利(実質年率) | 年1.5%〜14.5% |

|---|---|

| 利用限度額 | 10〜800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短当日※ |

| 融資スピード | 最短当日※ |

| 収入証明書 | 申込金額が50万円を超える場合に必要 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 満20歳以上満69歳以下 |

横浜銀行カードローン

- 借入できる限度額は最大1,000万円と比較的高め

- 上限金利は年14.6%と好金利

- 対象エリア※は来店不要で申し込み可能

※神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に在住または在勤されている方

横浜銀行カードローンは、借入限度額が最大1,000万円。金利は年1.5〜14.6%ですが、借入限度額が高いほど金利が下がるため、借り換えにおすすめなカードローンです。

また、対象エリア※は来店不要で申し込みできるのも嬉しいポイント。神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に在住または在勤されている方が申し込みできます。

審査結果の連絡は最短即日。ローンの借入も最短で当日にはご利用になれます。

横浜銀行の普通預金口座を持っていない場合、ローンの契約手続きまでに口座開設が必要です。「はまぎん365」で口座開設手続きをしましょう。

| 金利(実質年率) | 年1.5~14.6%(変動金利) |

|---|---|

| 利用限度額 | 10〜1,000万円(10万円単位) |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短即日(3秒診断あり) |

| 融資スピード | 最短即日 |

| 収入証明書 | 借入限度額が50万円を 超える場合のみ必要 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20~69歳 |

審査が早く、すぐに出金できたので大変助かりました。それほど高額ではなかったのですぐに返しましたが、ローンと言っても特に問題なく進められて安心しました。

24時間いつでもウェブから申し込めるため、自宅に居ながら借入可能で助かりました。また借入限度額も高く、突然の大きな出費に対応して頂けました。

審査が非常にスピーディーで借り入れまでも早くて助かりましたが、思っていたよりも金利が高かったので、その点は気になりました。

SMBCグループのモビット、WEB完結、スマホATM取引、Vポイントサービスなど色々なサービスが受けられる便利で使いやすいカードです。

申込から借り入れまですべてアプリで完結できるところが使い勝手が良く満足しています。また、電話連絡なし、郵送物無しでキャッシングができるので周囲の人にばれにくいところもよいです。

- 初回借り入れから30日間利息0円

- Web申し込みなら最短18分で融資可能

- 全国のATMで24時間即時振込のサービスあり

アイフルのWEB申し込みを利用すれば、土日祝日を問わず9:00〜21:00の間であれば最短18分で申し込みから借り入れを終えることができます。

Web完結申し込みも可能で、Web契約なら自宅への郵送物ナシのカードレスキャッシングができるようになります。

消費者金融だけでなく銀行のローンやクレジットカードのリボ払いも借り換え可能。元金が減らずに困っている方は、ぜひ利用を検討してみてください。

最大30日間利息も0円で、返済方式は元利定額リボルビング返済なので、毎月きっちり自分で決めた支払額を払うことができます。

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 利用限度額 | 800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短18分 |

| 融資スピード | 最短18分 |

| 収入証明書 |

|

| 口座開設 | 可能 |

| WEB完結 | 可能 |

| 無利息期間 | 最大30日間 |

- au IDをお持ちの方は最大年0.5%金利が優遇される

- 毎月の返済額は1,000円から少額返済が可能

auじぶん銀行カードローン(じぶんローン)は、auじぶん銀行が提供しているカードローンです。

ネット銀行としての安心金利も魅力。実質年率0.98%~12.5%※借り換えコースで借り換えができます。

毎月の返済額は1,000円から可能。少額返済に強みがあるため、借り換えで月々の返済負担を減らしたい方におすすめです。

auじぶん銀行カードローン(じぶんローン)は、なるべく低金利で借り換えしたい人に最適なカードローンと言えるでしょう。

| 金利(実質年率) |

|

|---|---|

| ご利用限度額 |

100万円以上800万円以内 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短当日 |

| 融資スピード | 最短当日、最短即日 |

| 収入証明書 | 必要 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 満20歳〜70歳未満 |

千葉銀行 ちばぎんカードローン

- 上限金利が14.8%と好金利

- Web完結申し込み可能|来店や郵送は不要

- 毎月2,000円から自動返済が可能

- 派遣社員・アルバイト・パートの方も申し込みが可能

- 20~50代におすすめ

千葉銀行カードローンは派遣、アルバイト、パートの方もお申し込みが可能なカードローン。WEBでお手続きが完了し、初めての方でも来店や郵送が不要です。※1

さらに契約と同時に入金可能で、千葉銀行の口座を持っていなくてもお借入までに作成すれば申し込みができます。そのため、急にお金が必要になったという方でも安心です。

忙しくて時間がとれない方や、借入が初めてで不安な方におすすめなのが、「10秒クイック診断」です。必要項目を入力すれば、審査に通過できるのかを事前にシミュレーションできます。

| 金利(実質年率) | 実質年率1.4%~14.8% |

|---|---|

| 利用限度額 | 800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 10秒クイック診断※2 |

| 融資スピード | − |

| 収入証明書 | 借入金額が50万円を超える場合のみ必要 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| 申込可能年齢 | ご契約時の年齢が満20歳以上満65歳未満の方※3 |

※1:ご住所等の変更がある場合は別途銀行に対する住所変更等のお手続きが必要となります。

※2:実際のお借入時の審査結果と異なる場合がありますので、あらかじめご了承ください

※3:対象は、原則、千葉、東京、茨城、埼玉、神奈川にお住まいの方です。

- 借入方法はWEB口座振替とATMから借入の2種類から選択可能

- WEB完結申し込み可能

- 返済の自由度が高い

住信SBI銀行カードローンは、「キャッシュカード」にカードローン機能が付帯しているため、ローン専用カードの発行はありません。

下記の全国にある提携ATMで手数料0円で返済可能ですので、返済したいと思ったタイミングですぐに手続きできる点が魅力です。

- セブン銀行

- イーネット

- ローソン銀行

- イオン銀行

また、毎月の返済に加えて、1円からの随時返済(繰上げ返済)もできます。

申込手続きはスマホで完結します。借入方法は「WEB口座振替」と「ATMから借入」の2種類から選択可能です。

住信SBI銀行の口座を持っていない方は、申し込みと同時に口座開設が必要です。

| 金利(実質年率) | 1.89~14.79% |

|---|---|

| 利用限度額 | 10万〜1,000万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 仮審査は最短60分 (最短30秒の簡易審査あり) |

| 融資スピード | 最短翌営業日以降 |

| 収入証明書 | 審査結果に応じて必要 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20~65歳 |

東京スター銀行 スターカードローンα

- 派遣社員・パート・アルバイト・自営業・学生でも申し込み可能

- 申し込みはWEB完結可能

- 上限金利14.6%と好金利

スターカードローンαは、東京スター銀行が提供するカードローンです。東京スター銀行のスターカードローンαは、正社員以外の方も申し込み可能。

申し込みは来店不要。全ての手続きがインターネットで完結します。

口座開設は必要ですが、金利が低くカードローンの借り換えにピッタリです。

| 金利(実質年率) | 1.5~14.6% |

|---|---|

| 利用限度額 | 1,000万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| 収入証明書 | 必要 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20~69歳 |

PayPay銀行カードローン

- 限度額は最大1,000万円

- 金利は年1.59〜18.0%

- 初回30日間は無利息

- 他社からの借入状況

PayPay銀行カードローンは、比較的金利が低いため、カードローンの借り換えに最適です。借入額ごとに金利が決まっています。PayPay銀行カードローンの金利をまとめました。

| 借入額 | 金利(実質年率) |

| 1,000万円 | 1.59% |

| 900万円以上1,000万円未満 | 3.0% |

| 800万円以上900万円未満 | 3.5% |

| 700万円以上800万円未満 | 4.0% |

| 600万円以上700万円未満 | 5.0% |

| 500万円以上600万円未満 | 5.5% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 6.5% |

| 250万円以上300万円未満 | 8.0% |

| 200万円以上250万円未満 | 10.0% |

| 150万円以上200万円未満 | 12.0% |

| 100万円以上150万円未満 | 15.0% |

| 100万円未満 | 18.0% |

200万円まではやや金利が高めですが、250万円以上を借り換えすると、金利が10%以下になります。

また、残りの返済額は少額の方でも、PayPay銀行カードローンに借り換えすれば、30日間は無利息に。30日分の利息が浮くので、非常にお得です。

30日間で完済すれば、追加の利息が発生しませんよ。

| 金利(実質年率) | 1.59〜18.0% |

|---|---|

| 利用限度額 | 1,000万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | ー |

| 融資スピード | ー |

| 収入証明書 | 必要 |

| 口座開設 | 必要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20〜69歳 |

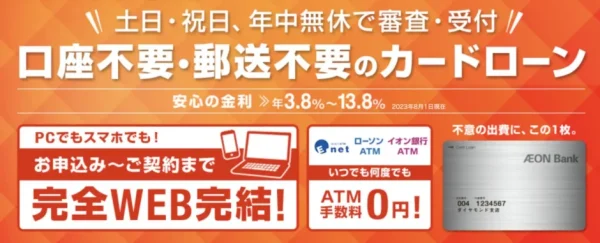

イオン銀行カードローン

- 金利は年3.8〜13.8%

- 限度額は最大800万円

- パート・バイト・専業主婦でも申し込み可能

- イーネットとローソンのATMはいつでも手数料無料

イオン銀行カードローンは、低金利が魅力なので借り換えローンとして利用するのにぴったり。上限金利は年13.8%です。

100万円を1年借りた場合の利息の違いを比較してみましょう。

| 金利(実質年率) | 利息 |

| 18.0% | 100,153円 |

| 13.8% | 76,311円 |

イオン銀行カードローンに借り換えるだけで、約25,000円もの利息がお得になることが分かります。

また、限度額は800万円なので、複数の借入をまとめて借り換えるのもおすすめです。

イーネットATM・ローソンATM・イオン銀行ATMならいつでも手数料無料。余分な出費を抑えられます。

| 金利(実質年率) | 3.8〜13.8% |

|---|---|

| 利用限度額 | 800万円 |

| 借入方法 |

|

| 返済方法 |

|

| 審査スピード | ー |

| 融資スピード | ー |

| 収入証明書 | 必要 |

| 口座開設 | 不要 |

| WEB完結 | 可能 |

| 申込可能年齢 | 20〜64歳 |

イオン銀行が近くにあるので、借り入れもしやすいですし、イオン銀行のATMの手数料も無料なので、使い勝手も良いと思うから。

イオンでの買い物の際に使い勝手がいいカードローンであり、借入もすぐできますし、イオン内のATM利用手数料も無料な点がいいです。 審査も早く借り入れがすぐできるようになったのも良かったです。

金利が一般的な水準で買い物の序でに返済できる便利さがありますが、元大手消費者金融の一定期間金利無料や楽天の金利半額などのキャンペーンがなく、カードローン返済にも関わらずイオンクレジットの使用がないから限度額を下げると通知があり気分が悪い。

大手イオン系列としての安定感と信頼感のもとで利用できるメリットが良いですし、個人情報の保護の面でもしっかりとした対策がなされていて満足できました。

契約までネット上で完結するので、家族に知られる事なく申し込めて助かりました。明細書の郵送もないため、ありがたいですね。年会費もかかりません。

カードローンの借り換えとは?

カードローンの借り換えとは、いま組んでいるカードローンから別の業者のカードローンに乗り換えることをいいます。

カードローンを借り換えると、金利を下げて返済総額を減らせることが大きなメリットです。特に借り換え専用ローンは改正貸金業法によって金利の引き下げが義務付けられています。

改正貸金業法に関する内閣府令の改正の概要

「借換後」の金利が「借換前」の金利を上回ることがないようにする。

また、カードローンの借り換えは、一般的に1社から別の1社へ変更することを指します。新たに契約したカードローンの金利が低ければ、同額の借入金に対する利息を減らすことができるのです。

なお、新たな1社からお金を借りて複数社のカードローンを完済することはおまとめローンと呼ばれ、借り換えと区別されています。

カードローンの借り換えとおまとめローンの違いとは

カードローンの借り換えとおまとめローンとの主な違いは以下の通りです。

| カードローンの借り換え | おまとめローン |

| 1つの借入を別の業者へ変更する | 複数者からの借入を一つの業者にまとめる |

| メリット:返済額・金利を下げられる可能性がある | メリット:返済額・金利を下げられるだけでなく、返済日や借入残高などの管理が楽になる |

カードローンの借り換えとは、基本的にお金を借りている会社を、より金利が低い会社に変更すること。返済総額や金利を下げられる可能性があります。

一方、おまとめローンとは、複数の業者からの借入を一つの業者にまとめること。返済総額や金利を抑えるだけでなく、返済日・残高を管理しやすくなることも期待できます。

そのため、もし複数社からお金を借りているのであれば、おまとめローンがおすすめです。

カードローンの借り換えは総量規制の対象外

一般的にカードローンは、貸金業法の総量規制という規定によって「貸付可能な金額は年収の1/3まで」と決まっています。

ただ、カードローンの借り換えは、総量規制の対象外。年収の1/3を超える借入も可能となっています。

総量規制にかかわらず、お借入れできる貸付けの契約があります|日本貸金業協会

総量規制の「例外貸付け」に分類される契約

①顧客に一方的に有利となる借換え

②借入残高を段階的に減少させるための借換え…など

カードローンの借り換えは、総量規制の「例外貸付け」に当たるため、審査の際も借入額が収入の3分の1以上であるか細かく確認されることはないでしょう。

ただ、あまりにも多く借入しすぎると返済が大変になるため注意してください。

ろうきんで借り換えるには団体会員の構成員になる必要がある

ろうきんでもカードローンを借り換えることは可能ですが、団体会員の構成員になる必要があります。構成員とは、労働金庫に出資している下記のいずれかの団体に属している人のことです。

- 労働組合

- 国家公務員・地方公務員等の団体

- 勤労者のための福利共済活動を目的とする団体で一定の条件を満たすもの

構成員でなければ、ろうきんで借り換えることはできません。また、実際に借り換えできるまでに約7〜10日ほどかかるため、すぐに借り換えをしてできるだけ利息を減らすことも難しいでしょう。

中央ろうきんのカードローン

中央ろうきんのカードローンは、団体会員の構成員であれば年7.075%で融資してもらえるため、借り換えに適しています。

また、中央ろうきんカードを使えば、対象ATMの引き出し手数料がキャッシュバックされるのもメリットです。

カードローンを借り換えるメリット

カードローンを利用するうえで、多くの人が気になる部分は金利や返済額でしょう。カードローンを借り換えることで、それらが改善することもあります。

金利を引き下げることができる

いま利用しているカードローンより上限金利が低いカードローンに借り換えれば、利息が減って返済が楽になります。特に、上限金利が低い銀行カードローンに借り換えれば、利息を下げられる可能性が高いです。

また、金融庁の改正貸金業法でも借り換え専用のカードローンは、借り換え後の金利が借り換え前よりも低くなることが義務付けられています。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

改正貸金業法に関する内閣府令の改正の概要|金融庁

なお、NTTデータ経営研究所の「カードローン借入にいたる消費者行動調査」によると、「複数社を比較検討してから借り換え先のカードローンを決めた」人のうち41.1%が「金利の低さ」を選定理由にあげていたという結果がでています。※

カードローン会社やプランによって、返済方式や返済額の決まり方は異なります。よって、同じ金利・同じ借入額の場合でも毎月の返済額が変化することがあるのです。

たとえば、カードローンによくある以下2つの返済方式では、返済額にこのような違いがあります。

- 元金定額方式…返済額は1万円+利息分

- 元利定額方式…返済額は1万円のみ

もし毎月の返済額の負担が大きいと感じているのであれば、まずは現在利用しているカードローン会社に減額や調整を相談するのがおすすめです。

相談の結果、現在のカードローンでは改善が見込めないようであれば、カードローンの借り換えを考えましょう。

あまり知られていないかもしれませんが、実はクレジットカードのリボ払いも、カードローンの借り換えの対象です。

多くの場合、リボ払いは毎月の返済額がほぼ一定のため、返済期間が長引きやすい傾向にあります。リボ払いの残高がある人で返済額を見直したいという方は、ぜひカードローンの借り換えをおすすめします。

ただし、商品によってはリボ払いが借り換えの対象にならないこともあるので、各カードローン会社の公式サイトなどで確認しましょう。

さらに、フリーローンもカードローンに借り換えできます。

利便性の高いカードローンを選べる

カードローンは金融業者によって借入・返済方法、アプリの使い方などが異なりますが、借り換えを行うことでより利便性の高いカードローンを選べます。

金利を引き下げたり、毎月の返済額を減らすのは借り換えるうえで非常に重要なことですが、利便性を上げることも考慮して借り換え先を選ぶのがおすすめです。

カードローンを借り換えるデメリット

カードローンの借り換えは金利や返済額を抑えることができるので、一見メリットしかないのではと思ってしまいます。しかし、借り換えを行うことでデメリットが生じることも。

新たに審査を受ける必要がある

カードローンを借り換えることは、新規でカードローンを契約することと同じなので、再度審査が必要になります。すでにほかのカードローンを利用しているからといって、再審査を回避することはできません。

また、借り換え前のカードローンと新しい他社のカードローンとでは、審査基準も異なります。よって、借り換えたいカードローンの審査に通るかどうかは、各社の判断を待つのみです。

返済額が増えてしまうことがある

カードローンの借り換えによって金利や返済方法が変わっても、必ずしも返済総額が少なくなるわけではありません。

たとえば、借り換え前よりも月々の返済額が下がった場合、返済期間が長くなります。さらに、日割り計算される利息も上がってしまいます。その結果、返済総額が増加してしまうことがあるのです。

そのため、カードローンを借り換える場合も長期的な視点に立って考える必要があります。最終的な返済総額や借り換えの条件などを照らし合わせてから、借り換えの申し込みをしましょう。

利便性が悪くなる可能性もある

カードローンを借り換えることで毎月の返済額を減らせる可能性がありますが、金利を下げることや返済額の減額に重きを置きすぎると利便性が悪くなる可能性があります。

[frame-alert text=”借り換え先の金融機関のATMが近くになく、返済の際に毎回コンビニの提携ATMを使用しなければならない…など、スムーズに利用できなくなるケースもあるので注意が必要です。”]また、コンビニの提携ATMを使用することで手数料をとられてしまうと、その分無駄なコストがかかってしまいます。

実際に利用し始めてから後悔しないよう、利便性においても考慮したうえで借り換え先を決めると良いでしょう。

カードローンを借り換えた時のシミュレーション

現在の借入先から借り換えると、どのくらい月々の返済額や総返済額を減らせるのか気になる方は多いでしょう。

そこで今回は、返済額をシミュレーションしてみました。借入額ごとに借り換えた後の返済額を紹介しているので、ぜひ参考にしてみてください。

自分に近い状況から、どのくらい返済額を減らせるかチェックしていきましょう。

100万円借り換えた場合の返済額

まずは、100万円を借り換えた場合の返済額を紹介します。

| 金額 | 金利(実質年率)18% | 金利(実質年率)14% |

| 月々の返済額 | 36,152円 | 34,177円 |

| 利息総額 | 301,472円 | 230,372円 |

| 返済総額 | 1,301,472円 | 1,230,372円 |

返済期間は3年、返済方法は「元利均等返済」を選択した場合を想定してシミュレーションしています。

金利(実質年率)18%から14%のカードローンに借り換えれば、月々の返済額を約2,000円、総返済額を約70,000円減らせることがわかるでしょう。

利息の支払いが減るので、効率よく元金を返済し続けられます。

200万円借り換えた場合の返済額

続いて、200万円を借り換えた場合の返済額を紹介します。

| 金額 | 金利(実質年率)18% | 金利(実質年率)14% |

| 月々の返済額 | 72,304円 | 68,355円 |

| 利息総額 | 602,944円 | 460,780円 |

| 返済総額 | 2,602,944円 | 2,460,780円 |

こちらも返済期間は3年、返済方法は「元利均等返済」を選択した場合を想定してシミュレーションしています。

金利(実質年率)18%から14%のカードローンに借り換えれば、月々の返済額を約4,000円、総返済額を約140,000円減らせることがわかるでしょう。

借入額が多くなるほど、借り換えしたほうがお得だとわかります。

300万円借り換えた場合の返済額

さらに、300万円を借り換えた場合の返済額を紹介します。

| 金額 | 金利(実質年率)18% | 金利(実質年率)14% |

| 月々の返済額 | 108,457円 | 102,532円 |

| 利息総額 | 904,452円 | 691,152円 |

| 返済総額 | 3,904,452円 | 3,691,152円 |

条件は同じく、返済期間3年、返済方法に「元利均等返済」を選択した場合を想定してシミュレーションしています。

金利(実質年率)18%から14%のカードローンに借り換えれば、月々の返済額を約6,000円、総返済額を約210,000円減らせることがわかるでしょう。

総返済額に約21万円もの差が生まれるのであれば、誰もが「借り換えたいと」考えるはずです。

500万円借り換えた場合の返済額

最後に、500万円を借り換えた場合の返済額を紹介します。

| 金額 | 金利(実質年率)18% | 金利(実質年率)14% |

| 月々の返済額 | 180,761円 | 170,888円 |

| 利息総額 | 1,507,396円 | 1,151,968円 |

| 返済総額 | 6,507,396円 | 6,151,968円 |

繰り返しになりますが、返済期間は3年、返済方法は「元利均等返済」を選択した場合を想定してシミュレーションしています。

金利(実質年率)18%から14%のカードローンに借り換えれば、月々の返済額を約10,000円、総返済額を約350,000円減らせることがわかるでしょう。

500万円もの借金がある方は、絶対に借り換えたほうが良いと考えられます。

カードローンを借り換える時の注意点

カードローンの借り換えを行う際に、注意すべきポイントはいくつか存在しています。

注意点を意識した上で利用することで更に効率的な借り換えが行えるので、何に気を付けるべきか把握しましょう。

審査に落ちる可能性がある

カードローンの借り換え時にも審査は行われ、既にカードローンを利用しているからといって他のカードローンの審査を問題なく通過できるわけではありません。

借り換えの申し込みは新規でカードローンに申し込むのと同じなので、他社での利用の有無を問わず、借り換え先カードローン会社の基準に沿って改めて審査を受けることになります。

[frame-alert text=”借り換え先のカードローンの審査に落ちる可能性は十分にあるため、もし審査落ちすれば借り換えできないということは頭に入れておきましょう。”]借り換え前より支払い総額が増える場合がある

もしカードローンを借り換えたとしても、月々の返済額を減らすために支払い期間を長期化すると、利息が増えることで逆に支払い総額が増える可能性があります。

例えば、100万円を金利17.00%のA社で24ヶ月間(730日)の返済という条件で借りている場合に、金利13.00%のB社に36ヶ月(1,095日)返済で借り換えた場合は下記のようになります。

| 金利(年) | 計算 | 利息額 | 支払い総額 |

| 17.00% | 100万×17.00%×730÷365 | 340,000円 | 1,340,000円 |

| 13.00% | 100万×13.00%×1,095÷365 | 390,000円 | 1,390,000円 |

上記の条件ですと、結果的に返済金額が90,000円増えてしまいました。

カードローンの借り換えを行う場合は、返済期間は同じにしないと効果を実感しにくいので注意しましょう。

目的に合った借り換え先カードローンを選ぶ

カードローンの借り換えを実際に行う前に、自分自身がどのような目的でカードローンを借り換えたいのか改めて考える必要があります。

- 月々の返済額を減らしたい

- 返済総額を減らしたい

カードローン各社で金利や返済方法などの特性が異なるため、目的を定めないまま借り換えを行うと望む成果を得られない可能性もあるでしょう。

例えば月々の返済額を低く設定できるカードローンに借り換えても、金利が高いと返済総額は高くなってしまいかねません。

自分が一番感じたいメリットが何なのか、明確にした上でカードローンの借り換えを検討しましょう。

複数のカードローンに申し込まない

カードローンを借り換える際、審査に通るか不安だからといって複数のカードローンに申し込むと審査に落ちる可能性が高まるので注意が必要です。

[frame-alert text=”借り換えの場合でも初回の申し込み同様、複数のカードローン会社へ申し込むと返済能力に不安があると判断され、審査に落とされてしまいます。”]そのため、借り換え先は1社に絞り申し込むようにしましょう。ただ、申し込んだカードローン会社の審査に落ちてしまった場合は、他のカードローン会社に申し込んでも問題ありません。

借り換えの際は、自分の中で優先順位をつけたうえで申し込むことが大切です。

返済シミュレーションを活用する

実際にカードローンを借り換える際は、事前に返済シミュレーションを利用するのがおすすめです。

返済シミュレーションを活用し、カードローンを借り換えることでメリットが得られるかを見極めたうえで借り換えを行うと良いでしょう。

簡単な入力かつ無料でシミュレーションが行えるので、借り換えてから後悔しないよう活用することをおすすめします。

カードローンを借り換えるときの審査は甘い?通りやすくするコツとは

カードローンを借り換える場合、審査を受ける必要があります。現在利用しているカードローンが1社でも複数社でも、借り換えには審査が必ず伴います。

現在利用しているカードローンと同じ条件で申し込めば、借り換え時の審査は甘いのでは?と思う方もいらっしゃるでしょう。ここでは、借り換え時の審査について解説します。

借り換えでも審査が甘いとは言い切れない

結論をいうと、カードローンの借り換えでも審査が甘いとは言い切れません。それは、カードローン会社によって審査基準が異なるからです。

またカードローン会社は、申し込んだ人がなぜカードローンを利用するのか、使用用途を把握していません。そのため、新規審査も借り換えの審査も同等のものとして扱っています。

他社からの借入は確認されますが、借り換え目的かどうかまでは調べません。

カードローンの借り換え時も、新規でカードローンに申し込むときと同じように、一般的には以下のような項目が審査されやすいと考えられています。

- 年収や雇用形態などの本人属性

- 信用情報

- 他社からの借入状況

これらの審査項目について、各カードローン会社がどのような判断を下すかはわかりません。また、明確な審査項目は公表されていないため、これ以外にも審査する基準があるかもしれません。

カードローンの借り換え審査で好印象とされるパターン

先ほどご紹介した主な審査項目が、審査で絶対に使用されていると断言はできません。しかし、カードローンの借り換えでも審査で好印象とされるパターンがいくつか考えられます。

審査項目が明らかにされていないと不安になる方もいらっしゃると思います。それでも、パターンに当てはまるか少しでも近づけることができれば、借り換え時の審査でも極度に心配する必要はありません。

- 返済を一度も延滞していない(延滞した回数がかなり少ない)

- 収入が比較的安定している

- 勤務先が転々とせずある程度の勤続年数がある

- ブラックリストに載っていない

上記のパターンをみてみると、基本的に今までの利用状況の積み重ねで判断されるものがほとんどです。カードローンの借り換えを申し込むときは、最低限クリアな利用状況が必要でしょう。

返済日をきちんと確認する、借り換え前の転職は避けるなどの対策ができます。

カードローンを借り換える流れ|必要書類も紹介

カードローンの借り換え方法は以下3STEPで完結します。

たった3STEPで完結するので、誰でも簡単に借り換えられます。はじめて借り換えをする方は、事前に大まかな流れを把握しておきましょう。

必要書類についても詳しく紹介しているので、ぜひ参考にしてみてください。

1必要書類を準備する

まずは、必要書類を準備しましょう。借り換えに必要な書類は、大きく分けて2種類あります。

| 本人確認書類 |

|

|---|---|

| 収入証明書 |

|

本人確認書類には、顔写真付きの書類を求められるケースが一般的です。

また、収入証明書は取得に時間がかかるものばかりです。事前に取得しておくと手続きがスムーズに進むので、あらかじめ用意しておくべきでしょう。

収入証明書は、勤務先や税務署などから取得しなければなりません。

2借り換え先に申し込む

続いて、借り換え先に申し込みます。最近ではインターネット上で申し込めるところが多いので、隙間時間を活かして申し込みましょう。

[frame-alert text=”一部銀行では、店舗への来店を求められるケースもあります。”]また、インターネットで申し込んだとしても郵送物での対応が必要な場合もあります。

郵送物なしのカードローンも増えつつありますが、絶対にバレたくないのであれば、事前に郵送物の有無について確認するべきです。

申し込み時に用途を記入する項目があれば「借り換え」と記入しましょう。

3審査

申し込み手続きが終われば審査に移ります。一般的なカードローンと同じく審査があり、通らなければ借り換えることができません。

審査の際には、本人確認書類の提出が必要になったり、在籍確認が行われたりします。本人確認書類は事前に用意しておくとスムーズです。また、在籍確認の電話がかかってきたら必ず出ましょう。

33借り換え元の借金を返済する4

最後に、借り換え元の借金を返済します。借り換え先が返済してくれるケースもありますが、個人で返済しなければならない可能性もあるため注意が必用です。

また、借り換え元への返済を個人で行う場合、以下3つの方法から選択できます。

- ATMで一括返済する

- 銀行振込で一括返済する

- 残債分の金額を引き落とし口座に入れておく

ATMから返済する場合、1,000円未満の金額に注意が必用です。ATMでは、1,000円未満の金額を取り扱っていません。

そのため、1,000円未満の金額が残らないよう、端数を超える金額をATMから返済するべきです。たとえば、1,100円が残債であれば、2,000円をATMから返済しましょう。

多く支払った分に関しては、後日返還されるケースがほとんどです。

カードローンの借り換えに関する独自アンケート調査

カードローンの借り換えを検討する際、判断材料にしたいのが毎月の返済額ですよね。また、そもそもカードローンを選ぶ時に重視するポイントを知りたい方もいらっしゃるでしょう。

そこで、当サイトではカードローンの借り換えに関するアンケート調査を独自に行いました。

カードローンの借り換えを検討している方はぜひ、参考にしてみてください。

Q:カードローンの月々の平均返済額はいくら?

| 月々の平均返済額 | 割合 |

|---|---|

| 5,000円未満 | 9.9% |

| 5,000円以上10,000円未満 | 25.2% |

| 10,000円以上20,000円未満 | 28.8% |

| 20,000円以上30,000円未満 | 10.8% |

| 30,000円以上50,000円未満 | 8.1% |

| 50,000円以上70,000円未満 | 6.3% |

| 70,000円以上100,000円未満 | 1.8% |

| 10万円以上15万円未満 | 0.0% |

| 15万円以上20万円未満 | 0.0% |

| 20万円以上30万円未満 | 0.9% |

| 30万円以上 | 0.9% |

| 該当なし | 7.2% |

当サイト独自のアンケート調査では、月々の平均返済額として「1万円以上2万円未満」という回答が28.8%と、最も多い結果となりました。

一人ひとり借入額が異なると考えられるため、月々の返済額に関してはバラつきがあります。しかし、現状で毎月2万円以上の返済額を支払っていて、負担に感じている場合は、借り換えを検討してもよいでしょう。

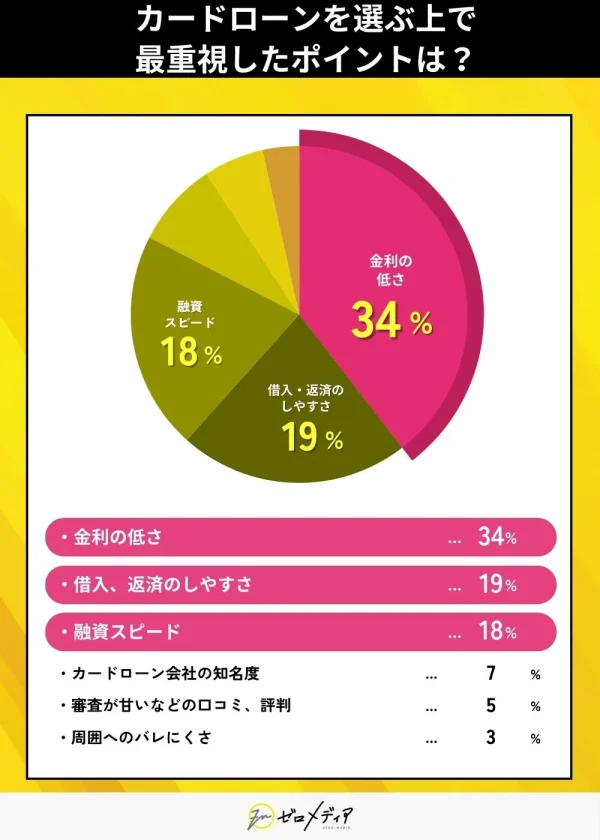

Q:カードローンを選ぶときに最重視するポイントは?

| 最重視するポイント | 割合 |

|---|---|

| 金利の低さ | 34.2% |

| 借入・返済方法のしやすさ | 19.3% |

| 融資スピード | 18.4% |

| カードローン会社の知名度 | 7.0% |

| 審査が甘いなどの口コミ・評判 | 5.3% |

| 周囲へのバレにくさ | 3.5% |

| 借入限度額 | 3.5% |

| Web完結申し込みの可否 | 1.8% |

| 無利息期間の有無 | 2.6% |

| その他 | 4.4% |

独自調査の結果、カードローンを選ぶとき最も重視するポイントに「金利の低さ」を挙げた人は34.2%にのぼりました。

カードローンを借り換えると、金利が下がって返済総額が下がる可能性があります。現在利用しているカードローンの金利が高いと感じている方は、ぜひ借り換えをおすすめします。

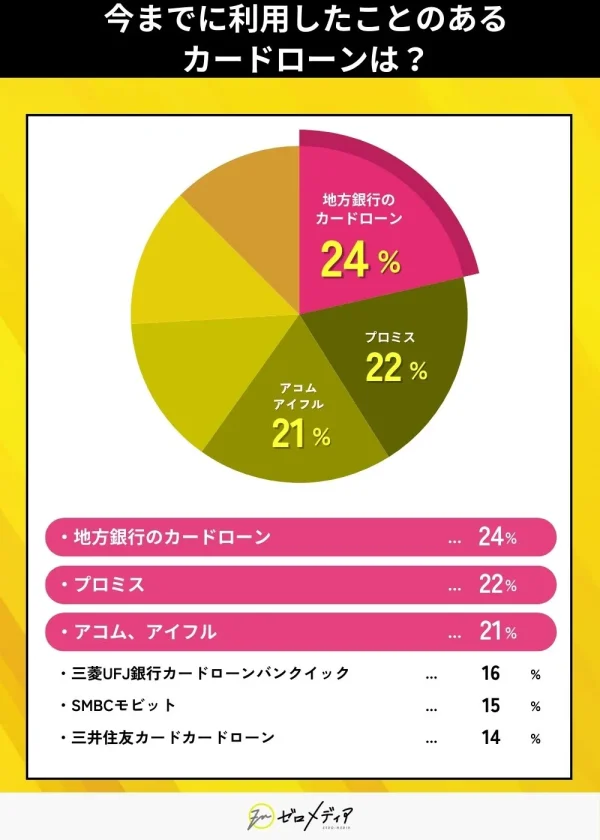

Q:今までに利用したことのあるカードローンは?

| 貸金業者 | 利用者の割合 |

|---|---|

| 地方銀行のカードローン | 24.6% |

| プロミス | 21.9% |

| アコム | 21.1% |

| アイフル | 21.1% |

| 三菱UFJ銀行カードローン バンクイック | 16.7% |

| SMBCモビット | 15.8% |

| 三井住友カード カードローン | 14.9% |

| レイク | 13.2% |

| 三井住友銀行カードローン | 10.5% |

| みずほ銀行カードローン | 9.6% |

| 楽天銀行スーパーローン | 7.9% |

| その他 | 21.1% |

独自アンケートで調査したところ、今まで利用したことのあるカードローンで最多だったのは、「地方銀行のカードローン」で24.6%でした。

一般的に、銀行系カードローンは、消費者金融よりも上限金利が低めなのが大きな特徴です。また、地方銀行であれば地域密着型の特色を生かし、相談などにも気軽に応じてもらえるかもしれません。

また、当サイトおすすめの「プロミス」も21.9%で全体の2番手の得票率でした。プロミスならば、最大30日間利息0円のサービスもあります。

プロミスをはじめとする消費者金融カードローンは、審査スピードや利息0円サービスなどが魅力です。早めに借り換えたい方はぜひ検討してみてください。

カードローンの借り換えに関するよくある質問

そのため、自分が今利用しているより金利の安いカードローンに借り換えることができると全体の返済額が減ることもあるのです。

1.利息・借金の返済総額が減らせる可能性がある

2.毎月の返済負担を減らせる可能性がある

といった点が挙げられます。現在のカードローン会社の金利や返済額について悩んでいる方は借り換えも検討してみましょう。

借り換えにおすすめなカードローン会社は、プロミスです。プロミスが借り換えにおすすめな理由は以下の通り。

1.融資までのスピードが早い

2.webからなら24時間365日申し込み可能

3.上限金利は17.8%と他の消費者金融に比べても低め

さらにプロミスについて知りたい方は、以下の記事も参考にしてみてください。

カードローンを借り換える際のデメリットは以下の2つです。

- 新たに審査を受ける必要がある

- 返済額が増えてしまう場合がある

カードローンを借り換える際は、別の業者に申し込むということなので、審査が必須。短期間で申し込みを繰り返していたり、希望額が大きかったりすると、審査に落ちる可能性もあります。

また、借り換えをしても必ず返済額を減らせるわけではありません。金利をこちらで指定することはできないため、借り換え前よりも金利が高くなることもあります。

審査が甘い借り換えローンはありません。

カードローンを借り換える際は、借入額が大きくなりがちであったり、金利が低くなる可能性があったりするため、一般的なカードローンよりも審査が厳しくなることが多いです。

貸与額が大きくなるほど、貸し倒れのリスクも高まります。また、低い金利でお金を貸すと、収入源である利息も少なくなって負担が大きくなります。

このような理由から、借り換えローンに申し込む人の返済能力をきちんと見極めるために、審査はやや厳しくなるでしょう。

一般的に、借り換えは1社から別の1社に変更することを指すのに対し、おまとめは複数社からの借金を別の1社にまとめることを指します。

また、借り換えは低金利のカードローンに変更することで利息・返済総額を抑えることが期待されます。

一方、おまとめローンでも利息・返済総額を減らせますが、返済日や金利をまとめて管理しやすくするのが目的であることが多いです。

300万円借り換えるならみずほ銀行カードローンがおすすめです。

300万円の場合、年7.0%の金利が適用されます。もし、返済期間3年・年14.0%で借りていた場合の利息は691,152円ですが、年7%が適用されると利息は223,608円に。約40万円ほど浮かせられます。

みずほ銀行カードローンは、借入額と適用される金利が公開されているので、申し込み前に確認してみてください。

ろうきんは、労働組合等の団体の構成員であれば最大引下げ後金利3.875%で借り入れができ、一般的なカードローンよりも返済時の負担額を軽減できるメリットがあります。

しかし、労働組合等の団体に入らなければ最大引下げ後金利は利用できず、審査も7~10日かかったりとすぐに利用したい場合には不向きな部分も多いです。

申し込みからいち早く借り入れたい場合は、消費者金融の提供するカードローンの方が審査スピードが早いためおすすめといえます。

カードローンの借り換え時の審査に通らない理由としては、下記の要因が考えられます。

- 勤務先の勤続年数が短い

- 借入金額・件数が多すぎる

- 申し込み内容に虚偽が含まれている

- 以前に返済の延滞・滞納を起こしている

- 年収に対する返済金額の割合(返済負担率)が高い

もし審査に通らないことでお困りの場合は、自分自身に上記にあてはまる要素がないか見直しましょう。

借り換えできるカードローンまとめ

本記事ではカードローンの借り換えにおすすめの業者や、借り換えるメリット・デメリット、実際に借り換える際の流れなどをご紹介しました。

記事内では実際に借り換えた場合の返済シミュレーションについても解説しているので、返済するイメージもつきやすいのではないでしょうか。

カードローンを借り換えることで、金利を引き下げられたり毎月の返済額を減らせる可能性があります。そのため、金利が少しでも高いと感じたら、金利が低いカードローンに借り換えるのがおすすめです。

カードローンの特徴は金融機関によってさまざまなので、金利以外にも利便性を考慮し、少しでも自身に適したカードローンを選びましょう。

ぜひ本記事で紹介しているカードローン借り換えにおすすめの業者を参考にしてみてください。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。