主婦のクレジットカードおすすめ8選!審査や特徴を解説

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

普段の買い物や公共料金の支払いなど様々な場面で利用でき、現代の生活に欠かせないものになってきているクレジットカード。忙しい毎日を過ごされる主婦の皆さまの中にも、興味を持っている方は多いと思います。

しかし、

- 主婦向けのクレジットカードはどれか知りたい

- クレジットカードの種類ごとの違いがわからない

- 収入がない状態だけど、審査に通るの?

と思う方もいらっしゃるでしょう。

そこでこの記事では、主婦の方におすすめのクレジットカードや、その選び方について紹介していきます。クレジットカードの発行に興味がある方は、ぜひ参考にしてみてください。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

2023年に入社し「ゼロメディア」を担当。執筆をはじめ、ディレクションや画像作成など仕事内容は多岐に渡る。比較する項目が多く、選ぶのが難しい商品やサービスを、少しでも比較しやすくするコンテンツ作りを心掛けている。

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

Contents

主婦におすすめクレジットカードの検証ポイント

食料やシャンプー、歯ブラシなどの必要な消耗品を購入するなかで、ポイント還元率が高いクレジットカードの存在は大きな存在になるでしょう。日々の買い物が少しでもお得になる1枚を見極めましょう。

年会費は基本的に永年無料のカードで充分ですが、+αの特典やニーズに合ったカードがあれば有料のカードでも◎。年会費が発生するクレジットカードに申し込む前には必ず費用対効果があるのか確認するといいでしょう。

カードの到着を急いでいない方は気にする心配がありませんが、なるべく早く利用を開始したい方にとっては重視すべき項目でしょう。カードの発行スピードはピンキリで、数分で発行されるカードもあれば数週間かかるカードもあります。

主婦におすすめクレジットカードを選ぶ際の注目ポイントは何か、クレジットカードに知見の深い専門家の方にも意見をもらうべく独自インタビューを実施しました。

掲載している主婦におすすめのクレジットカードに関して、利用経験があるユーザーにもアンケートを実施。数値やデータ以外の情報がわかる実際の利用者の声も検証要素として取り込みました。

ゼロメディア編集部で行っています

独自調査による主婦におすすめクレジットカードの結論

表は右にスクロールできます>>

| JCBカードW Plus L | 三井住友カード(NL) | エポスカード | |

|---|---|---|---|

|  |  | |

おすすめ ポイント | いつでもどこでも | 対象コンビニや 飲食店でポイント 最大7.0%※ | ネットショッピングで 高還元 |

「ポイント還元率」「年会費」「発行スピード」「専門家インタビュー」「ユーザーアンケート」にて検証を行った結果、当メディアが総合的に最も評価する主婦におすすめクレジットカードは『JCBカードW plus L』です。

39歳以下までに申し込まないと発行されない年齢制限がありますが、発行しておけば40歳以降も永年無料で利用できます。なんといっても最大の特徴はポイント還元率がいつでもどこでも通常の2倍であること。日々の買い物で通常より早くポイントが貯められますよ。

JCBカードW Plus Lは女性向けの特典も豊富で、女性疾病保険に月290円から加入できます。女性特有の病気に限らず、ほぼすべての病気に対する手術代や入院費を補償。さらに月ごとに旅行や美容、グルメ関連のお得な優待特典が付帯。どんな優待が使えるのか毎月楽しみになりますね。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

主婦におすすめのクレジットカード8選

- はい

- いいえ

- ポイントの貯まりやすさ

- 優待加盟店の多さ

- 割と利用する

- あまり利用しない

- Amazonの利用で

最大10.5%還元 - いつでもどこでもポイント2倍

- 女性疾病保険に

月290円~から加入できる - 使いすぎアラート機能で

家計の管理をサポート

- もう一度診断する

- ポイントUPサイト経由で

還元率が2倍以上 - 全国に10,000店舗以上の

優待加盟店があって使いやすい - 公共料金の支払いでポイントが貯まる

- マルイの店頭で発行可能

- もう一度診断する

- イオングループの買い物なら

常にポイント2倍 - 平日日中なら他行の

出金手数料0円 - 公共料金の支払いで

1件につき5ポイント - キャッシュカード機能が搭載

- もう一度診断する

- 対象コンビニや大手飲食チェーンで

最大7.0%ポイント還元※ - 選べる無料保険付帯!

心配事に備えられる - 最短10秒で即時発行※

- 年会費永年無料のまま!

年間100万円以上の利用で

ゴールドカードにアップグレード※

※:即時発行ができない場合があります。

※:対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※切替えには、審査がございます。ゴールドへの切替えを保証するものではございません。その他条件、対象取引、算定期間などは、必ず詳細ページをご確認のうえ、ご利用ください。

- もう一度診断する

| JCBカードW Plus L | 三井住友カード(NL) | エポスカード | イオンカードセレクト | セゾンカードインターナショナル | 楽天カード | リクルートカード | ライフカード(デポジット) | |

|---|---|---|---|---|---|---|---|---|

| | |  |  |  |  |  | |

おすすめ ポイント | 女性向けの様々な 特典・サービスあり | 最大7%の高還元率 | 全国10,000以上の優待あり | イオン銀行ATMが 手数料無料で使える | 有効期限なしの 「永久不滅ポイント」 | アプリで電子決済・ 家計簿管理が可能 | いつでも還元率1.2% | クレジットカードと変わらず使えるデポジット型 |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 無料 | 永年無料 | 永年無料 | 5,500円(税込) |

| 還元率 | 1.0~10.5% | 0.5~7%※ | 0.5% | 0.5~1.0% | 0.5% | 1.0~2.0% | 1.2% | ― |

| 申し込み対象 | 18~39歳の女性 | 満18歳以上の方 | 満18歳以上の方 | 18歳以上で電話連絡可能な方 | 18歳以上で電話連絡可能な方 | 18歳以上の方 | 18歳以上の方(高校生除く) | 18歳以上の方 |

| 即日発行 | 〇 | 〇 | 〇 | 〇 | 〇 | × | 〇 | ― |

| キャンペーン | 今なら最大19,000円 キャッシュバック | 新規入会・条件達成で 最大3,000円分の ポイント付与 | WEBからの申し込みで 2,000円相当の ポイント付与 | 入会で最大 7,000ポイント付与 | ― | 新規入会&利用で 5,000ポイント付与 | ― | ― |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

JCBカードW Plus L

- 女性の利用に特化したクレジットカード

- 優待や豪華プレゼントが当たる「LINDAリーグ」

- 女性特有の疾病に対応した保険サポート

- 年会費永年無料

- JCBの提携店舗で利用した場合、還元率最大10.5%

JCBカードW Plus Lは基本還元率1.0%などのJCBカードWの基本的な機能に加え、女性向けのサービスが付与された女性の利用に特化したクレジットカードです。

18歳から39歳の方であれば年会費無料で発行でき、様々な特典を受けられます。

協賛企業「LINDAリーグ」が特典としてホテルの優待やコスメのプレゼントを行っており、2,000円分のJCBギフトカードが抽選で当たる「LINDAの日」が毎月2回開催されています。

今なら最大19,000円のキャッシュバックが受けられるキャンペーンが実施中。普段の買い物を中心に幅広い場面で使えるので、気になった方はぜひホームページを見てみてください。

監修者コメント

祖父江さん

乳がんなど女性特有の疾病に対応した保険サポートもあり、入会後にWEBで加入できるので、もしもの時も安心です。

JCBカードW Plus Lの総評

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0~10.5% |

| 国際ブランド | JCB |

| 電子マネー | Apple Pay Google Pay QUIC Pay |

| 付帯保険 | 海外旅行傷害保険※死亡・後遺障害の場合: 最高2,000万円・利用付帯 海外ショッピングガード保険: 最高100万円・利用付帯 |

| 申し込み対象 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 |

三井住友カード(NL)

- 対象のコンビニ・飲食店で最大7%ポイント還元※

- 年会費永年無料

- 付帯保険を日常生活安心プランやスマホ安心プランに変更可能

- アプリで情報管理&ナンバーレスで安全

- 最大3,000円相当のポイント獲得キャンペーン実施中

三井住友カード(NL)は対象のコンビニ・飲食店で最大7%の高還元率が魅力のクレジットカードです。対象のコンビニや飲食店で日常的に買い物をする主婦の方は、安定して大量のポイントを獲得できます。※

もともと付帯している海外旅行傷害保険は、海外旅行に行かない人にとっては利用する機会が少ないため、自分に合わせた使い方ができるといえます。

今なら最大3,000円相当のポイントを獲得できる新規入会キャンペーンが実施中です。普段買い物の支払いをクレジットカードで済ませたいと考えている方は、ぜひ検討してみてください。

監修者コメント

祖父江さん

貯まったポイントはアプリからの支払いやカード払いに使えたり、投資に回せたりと汎用性が高いです。

三井住友カード(NL)の総評

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7% |

| 国際ブランド | Visa・Mastercard |

| 電子マネー | 三井住友カードiD Apple Pay Google Pay 三井住友カードWAON PiTaPaカード |

| 付帯保険 | 海外旅行傷害保険: 最高2,000万円・利用付帯 ※「選べる無料保険」適用で、日常生活安心プラン、スマホ安心プランなどに変更可 |

申し込み対象 | 満18歳以上の方(高校生は除く) |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

エポスカード

- 美容院やネイルを含む全国10,000以上の優待あり

- 年会費永年無料

- ポイントUPサイト経由で還元率が2倍以上になる

- 公式アプリで公共料金の支払いをまとめて管理できる

- WEBからの申し込みで2,000円相当のポイント付与

エポスカードは全国の飲食店や美容院などで使える10,000以上の優待が魅力のクレジットカードです。ポイントUPサイトを経由すれば、楽天市場などの還元率が1~3%上がるため、ネットショッピングをする方にも適しています。

公式の「エポスアプリ」では電気代や水道代などの公共料金の支払いをまとめて行えます。携帯代の支払いなども一元化すると一年で合計2,400円相当のポイントがたまるので、家庭でこれらの支払いを任されている主婦の方にもおすすめです。

PayPayや楽天Pay、モバイルSuicaなど数多くの電子マネーとも提携しています。

監修者コメント

祖父江さん

現金を持ち歩く必要がなくなるので、普段の買い物が楽になりますよ。

エポスカードの総評

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | VISA |

| 電子マネー | ApplePay 楽天Pay Google Pay PayPay d払い モバイルSuica |

| 付帯保険 | 海外旅行傷害保険: 最高2,000万円・利用付帯 |

| 申し込み対象 | 満18歳以上の方 |

イオンカードセレクト

- イオン銀行ATMで24時間365日手数料が無料

- 提携銀行で平日日中の手数料が0円

- 年会費永年無料

- イオングループの対象店舗で還元率が2倍

- 最大7,000円相当のポイントがもらえるキャンペーン実施中

イオンカードセレクトはイオン銀行のクレジットカードで、イオン銀行のATMを入出金手数料無料で使えます。ゆうちょ銀行など他の銀行でも平日日中の手数料が無料になるので、銀行口座をお持ちの方は持っておくだけで節約ができます。

イオンなどの対象店舗では還元率が2倍になるので、普段の買い物でこれらの店舗を利用する主婦の方にもおすすめです。

購入から180日間購入した商品を保証するショッピングセーフティ保険もあり、普段の買い物に特に便利なカードだといえるでしょう。

キャッシュカード、電子マネー、クレジットカードが1枚になっているので、財布のカード類を1枚にまとめたい主婦の方にもおすすめです。

今なら入会で最大7,000円相当のポイントがもらえるキャンペーンが実施中。イオングループの店舗をよく利用される方は、ぜひ検討してみてください。

監修者コメント

祖父江さん

毎月10日は対象店舗でWAON POINTが基本の5倍になります。積極的に買い物をしましょう!

イオンカードセレクトの総評

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~1.0% |

| 国際ブランド | Visa・Mastercard・JCB |

| 電子マネー | WAON AEON Pay ApplePay auPay PayPay d払い |

| 付帯保険 | ショッピングセーフティ保険: 50万円・利用付帯 |

| 申し込み対象 | 18歳以上で電話連絡可能な方 |

セゾンカードインターナショナル

- 有効期限のない「永久不滅ポイント」が貯まる

- 化粧品など各種のオンラインストアで使える優待あり

- アプリで不正利用管理&電子決済対応

- 新幹線が安く早く利用できる

- ポイントはAmazonギフトカードやマイルに交換可能

セゾンカードインターナショナルは有効期限のない「永久不滅ポイント」が魅力のカードです。ポイントを使い忘れて無駄になってしまうことがないので、安心して貯めることができます。

化粧品・衣料品などに使えるオンラインストアの優待もあり、ポイントはAmazonギフトカードなどに交換することができます。ネットショッピングをする方にもおすすめです。ポイントモール経由で、還元率が最大30倍になります。

JR東海エクスプレスと提携しており、指定席の予約をスピーディーに行えます。

監修者コメント

祖父江さん

2023年10月にスタートした「EX旅パック」ではホテルや観光プランと結びついた割引があるので、国内旅行によく行かれる方はぜひ検討してみてください。

セゾンカードインターナショナルの総評

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド | Visa・Mastercard・JCB |

| 電子マネー | ApplePay GooglePay QUIC Pay モバイルSuica モバイルPASMO |

| 付帯保険 | ― |

| 申し込み対象 | 18歳以上で電話連絡可能な方 |

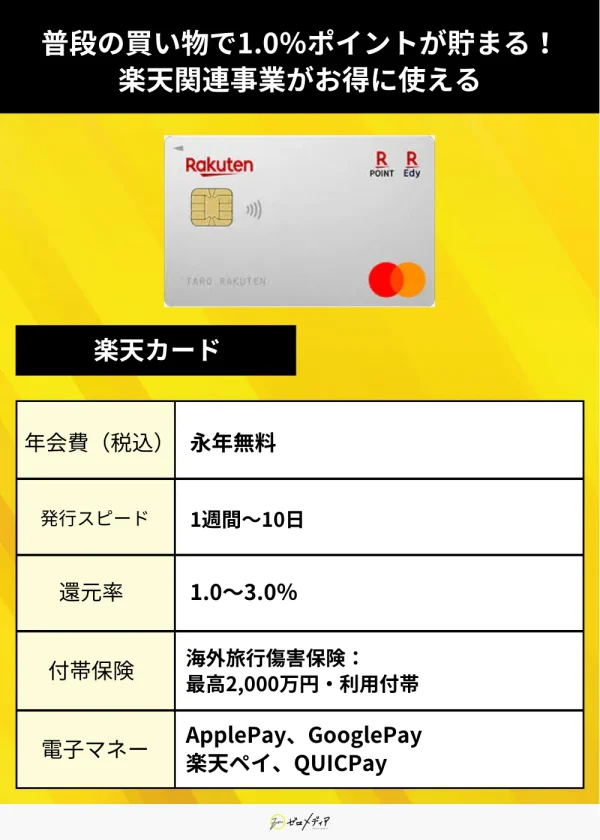

楽天カード

- 普段の買い物で1.0%ポイントが貯まる

- ポイントは楽天トラベル・楽天市場などでお得に使える

- アプリで電子決済&家計簿管理が可能

- 年会費永年無料

- 新規入会&利用で5,000ポイント付与

楽天カードは飲食店やコンビニなど普段の買い物で1%の高い還元率でポイントが貯まるのが魅力のカードです。楽天市場でカード支払いをするとポイントが3倍になるので、ネットショッピングをする方には非常にお得といえます。

「楽天カードアプリ」では支払い明細を詳細に記録できるので、家計簿の管理を任されている主婦の方にもおすすめです。新規入会&利用で5,000ポイントがもらえるのもうれしいですね。

女性向けの特典などが付与された「楽天PINKカード」がありますが、基本的な機能のみを利用したい場合は通常のカードでよいでしょう。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0~3.0% |

| 国際ブランド | Visa・Mastercard・JCB |

| 電子マネー | ApplePay Google Pay 楽天ペイ QUICPay |

| 付帯保険 | 海外旅行傷害保険: 最高2,000万円・利用付帯 |

| 申し込み対象 | 18歳以上の方 |

リクルートカード

- いつでもどこでも還元率は1.2%と高くてお得!

対象サービス利用で最大3.2%還元!

1ポイント=1Pontaポイントと交換可能!

- 年会費永年無料!

リクルートカード は、年間費無料であり、還元率が1.2%と高いのが特徴のクレジットカードです。また、カードの利用で貯まったポイントはPontaカードのポイントに変換できます。

他にも対象サービスを利用すると、ショッピングを楽しみながらお得にポイントを貯めることが可能です。

- じゃらん

- ホットペッパーグルメ

- じゃらんゴルフ

- ホットペッパービューティー

- Oisix

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.20〜4.20% |

| 国際ブランド | Visa・Mastercard・JCB |

| 電子マネー | ApplePay Google Pay |

| 付帯保険 | 海外旅行損害保険: |

| 申し込み対象 | 18歳以上(高校生は除く) |

※出典:公式サイト

ライフカード(デポジット)

- 事前にデポジット(保証金)を預けて利用できる!

- 弁護士無料相談サービスや国内・海外旅行傷害保険が自動付帯!

- 通常のクレジットカードと変わらず使える

ライフカード(デポジット)は、事前に保証金を預ければ通常のクレジットカードと同じように使用できる、デポジット型のクレジットカードです。

弁護士無料相談サービスや国内・海外旅行傷害保険も自動付帯しているので、もしもの時にも安心です。

| 年会費 | 5,500円(税込) |

|---|---|

| 還元率 | – |

| 国際ブランド | Mastercard |

| 電子マネー | ApplePay Google Pay |

| 付帯保険 | 国内・海外旅行傷害保険 |

| 申し込み対象 | 日本国内にお住いの18歳以上で、電話連絡が可能な方 |

※出典:公式サイト

無収入の主婦でもクレジットカードの審査は通るの?

クレジットカードを発行する際には、事前に審査を行い弁済能力を確認する行程が入ります。自身に収入がない状態でも、審査を通過することができるか気になりますよね。

結論から言うと、主婦の方でも審査を通過することは可能です。審査では一定以上の支払い能力があるかを見ているので、配偶者など家族の年収が一定の基準を満たしていれば貸し倒れるリスクは低いと判断されます。

主婦向けクレジットカードおすすめの選び方

主婦の方がクレジットカードを選ぶ際見るべきポイントについて紹介します。

- 還元率・割引・優待

- ポイントの使いやすさ

- 利用情報が管理しやすいか

- 年会費

還元率・割引・優待

クレジットカードで支払うなら、少しでも多くのポイントを貯めてお得に使いたいですよね。そこでまず注目すべきなのは、還元率と割引・優待です。

カードの基本情報に載っている基本還元率に加え、自分の使いたい場面で何%の還元が受けられるかに注目しましょう。普段利用する店舗やオンラインストアが定まっている場合は、その店と提携するカードから探していくのが良いです。

割引や優待を合わせると他のカードよりお得になる場合もあります。自分の生活にとって総合的にお得なカードを選びましょう。

ポイントの使いやすさ

たくさんのポイントが貯まっても、それが使いづらかったらストレスになります。ポイントをどんな場面で使用できるかは非常に重要です。

使いやすさを判断するうえで注目したいのが、有効期限と他のポイントやギフト券に変換できるかです。有効期限が長ければポイントを使うために買い物に追われることが減りますし、ポイントの変換ができれば使いそびれることが減ります。

ポイントの管理が面倒な方は、自動で貯まってそのまま普段の買い物で使えるなどポイントの利用方法がなるべくシンプルなものを選びましょう。

利用情報が管理しやすいか

主婦の皆さまの中には、家計のお金の管理を任されている方も多いと思います。クレジットカードで支払うことで出費の状況がわかりやすくなったら便利ですよね。

その場合はアプリで利用状況を管理できるカードがおすすめです。カードでの支払い情報が自動で登録されるほか、現金での支払いや家賃・光熱費を入力すれば家計簿のような使い方もできます。

毎月のグラフに基づいた分析もできますし、お得なキャンペーンの情報も載っていて便利です。安全性も高いので、アプリもカードと一緒にどんどん利用していきましょう。

年会費

専業主婦には収入がありませんので、カードを持つのであれば年会費無料は検討すべき材料となるでしょう。年会費の負担が大きなカードを利用していると、カードの維持費だけでかなりの負担を強いられてしまいます。

収入を持っておらず、利用金額の支払いを他の人に任せるのであれば、基本的に年会費だけでも無料のカードを選んだほうがいいでしょう。年会費を無料にしておけば、保有しているだけならカードの支払負担は絶対に発生しません。

主婦がクレジットカードを使うメリット

主婦の方がクレジットカードを使うメリットについて紹介します。

- 日々の支払いでポイントが貯まる

- 優待や特典が受けられる

- お金の管理がしやすくなる

日々の支払いでポイントが貯まる

主婦の方は、普段から家族のために買い物をしたり、何かの支払いをしたりする機会が多いと思います。そんな時、自動でポイントがたまっていくクレジットカードは便利です。

カードを発行すればその後は特別な手続きはなく、カード支払いを選ぶだけでポイントが貯まります。普段の買い物に現金を持ち歩かなくて済むのもうれしいですね。

光熱費や携帯代を一括して払うことができるカードもあります。一元化すれば支払いがわかりやすくなるので、積極的に利用していきましょう。

優待や特典を受けられる

カード会員になることで利用できる優待や特典はたくさんあります。内容は特定の店舗で使えるクーポンがもらえたり、レジャー施設の入場料金が割引になったりと様々です。

特典情報に触れることは、今まで知らなかった店や商品について知るきっかけになります。情報は毎月更新されていくので、買い物が楽しくなるでしょう。

交通費や携帯代など現在払っている月々の出費が安くなることもあります。現在の契約に不満があり見直したいと考えている方は、クレジットカードの利用が解決の糸口になるかもしれません。

お金の管理がしやすくなる

クレジットカードの多くはアプリで利用額を確認できるほか、レシートの情報を入力すれば現金での支払いも管理でき家計簿のような使い方ができるものもあります。

公共料金の支払いもカードで行えば支払いが一元化できて便利です。家庭の支出の見直しにもつながるでしょう。

アプリの利用方法や活用術はホームページに載っているので、気になった方はぜひ確認してみてください。

クレジットカードを利用する際の3つの注意点

クレジットカードを利用する上で注意したい3つのポイントがあります。

- 支払い方法を確かめる

- クレジットカードの利用可能枠以上に使わない

- 紛失や盗難を避ける対策を

支払い方法は将来的に負担が大きくなってしまいますので、本当に大丈夫なのか1度支払い方法をチェックしておきましょう。

他にもクレジットカードの利用可能枠については常に確認しておき、明らかに利用しすぎている状態が起きているか確認しておくといいでしょう。

ここからは、クレジットカードを利用する際の注意点を詳しく説明します。

支払い方法を確かめる

支払い方法についてはしっかり確認し、本当に利用してもいい支払い方法だけに限定したほうがいいでしょう。

クレジットカードには3つの支払い方法が用意されており、自由に選択できるようにしているケースが多くなっています。

- 一括払い

- 分割払い

- リボ払い

一括払いは難しい利用方法ではありませんので、基本的に利用していく方法として検討していくこととなるでしょう。

一方で分割払いは回数ごとに手数料が加算されますし、リボ払いは分割する際に手数料を取られてしまうので、余計な返済をしなければなりません。

クレジットカードの利用可能枠以上に使わない

クレジットカードには利用可能枠が設けられていますが、利用可能枠以上のカード利用はできなくなっています。

利用可能枠を超えるような利用をしようとした場合、その時点でカードの利用ができない状態となってしまい、カードを使えない状態に陥ってしまいます。

残されている金額以上に利用するとエラーが発生して利用できないような状況が起こってしまうため、高額な買い物の場合は確認しておくことが無難です。

利用する金額が多くなるような状況が起きてしまう場合は、事前のチェックを入れておかないとカードが使えないケースも発生します。

紛失や盗難を避ける対策を

カードを利用する上で一番気をつけておきたいのが、紛失や盗難を避けることです。

紛失や盗難されるような状況が起きてしまうと、クレジットカードを不正利用されるような状況が起こってしまい、保有している人は返済だけを求められるような状況が起きます。

クレジットカードをなくしてしまった場合は、速やかに連絡してカードの利用停止と再発行を依頼してください。

利用停止にすることで不正にカードを使えなくなりますし、再発行したカードは番号が異なっているケースが多く、ネット上で登録したカードも利用できません。

審査に通らない主婦(夫)には、家族カードもおすすめ

主婦(夫)でもクレジットカードは作成できますが、希望のクレジットカードが作れない可能性もあるでしょう。その際は、家族カードを発行してもらうという手段もあります。

家族カードでは、使用した金額は本契約の口座から引き落としとなり、ポイントも本契約者である配偶者の情報に紐付くのが一般的です。

年会費無料の家族カードなら、新規発行の出費を抑えることもできますよ。

よくある質問

まとめ

主婦の方におすすめのクレジットカードや、その選び方について紹介してきました。クレジットカードは無収入でも審査を通過することができますし、持っているだけで様々な恩恵を受けられます。

支払いをするたびにポイントが貯まるという仕組み上、支払い回数が多くなりがちな主婦の方がクレジットカードを持つメリットはとても大きいです。

最近では電子決済やアプリでの情報管理に対応したカードも増えました。特典や優待、日々の支払い状況などを踏まえて、自分にとって最適のカードを探しましょう。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

福岡の大学を卒業後、大手インフラ業界に就職。主に、家庭の光熱費削減や新電力の業務に約4年ほど従事。現在は、父の会社(有限会社バード商会)を継ぎ、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(光熱費の見直し)と資産形成の分野。FPの実績は、カードローン相談、光熱費の見直し、企業型確定拠出年金の導入、日本FP協会でアシスタント相談員、執筆などを行っている。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。