審査なし・必ず審査が通るクレジットカードは?即日発行できるカードを紹介

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

クレジットカードに申し込む際は「審査」があります。誰しも、できれば必ず審査に通るクレジットカードや審査がゆるいクレジットカードに申し込みたいものですよね。

ゼロメディアが行った独自調査によると約7人に1人がクレジットカードの審査に不安を感じていました。クレジットカードを作りたい方の中には

- 審査なしで簡単に作れるクレジットカードはある?

- 必ず審査に通るクレジットカードはある?

- ブラックリストに入っていても作れる?

と思っている方も多いのではないでしょうか。

そこで今回は、審査なしでクレジットカードが作れるのか解説。さらに、審査が不安な方におすすめのクレジットカードや即日発行できるクレジットカードも紹介します。

| 三井住友カード (NL)  | プロミスVisa カード  | ACマスター カード  |

|---|---|---|

クレジットカードの審査基準や審査に通りやすくなると考えられる方法も解説するため、これからクレジットカードに申し込もうと考えている人はぜひ参考にしてみてください。

審査に落ちやすい人の特徴もまとめているため、要チェックです。下の診断ならたった10秒で簡単にぴったりのクレジットカードを見つけることもできますよ。

- 審査結果がわかるまでの早さ

- とにかく難易度を下げたい

- 身近な店舗で

ポイントが高還元される - 手厚い海外旅行傷害保険

- 利用している

- 利用していない

- 日常の買い物や商品交換

- キャッシュバック

- 審査結果がわかるまで

最短10秒!※1 - 対象コンビニや飲食チェーンで

最大7%のポイント還元※2 - 選べる無料付帯保険付き

- 18歳(高校生を除く)から申込可能

※1:即時発行ができない場合があります。

※2:※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- もう一度診断する

- 独自の審査基準で通りやすい!

発行可能か3秒診断できる - パート・アルバイトも申し込みOK

- 毎月の利用用金から自動キャッシュバック

- 申し込み当日にカード発行可能

- もう一度診断する

- お買い物+借り入れができる!

- 安定した収入があれば、

パート・アルバイトもOK! - 対象店舗のVISAタッチで

最大7%ポイント還元 - 最大500万円の融資枠が設定できる

- もう一度診断する

- ポイントアップショップ経由で

ポイントが2〜30倍貯まる! - 海外旅行保険が

最大3,000万円補償 - アプリなら即日発行!すぐに利用できる

- 特典・優待が充実!お得に過ごせる

- もう一度診断する

- 事前に保証金を預けるから、

審査難易度がかなり低い

- 弁護士無料相談サービスあり

- 国内外の旅行傷害保険付帯

- 普通のクレジットカードと同様に使える

- もう一度診断する

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

本コンテンツで紹介している商品は全て金融庁の貸金業者登録一覧に記載ある事業者が提供するものです。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。クレジットカードおすすめのランキングはポイント還元率や機能性、ポイントの還元率、キャンペーン、旅行障害保険、キャッシング、発行スピード、利用者の口コミなどを独自に点数にしております。詳細は広告ポリシーと制作・編集ガイドラインをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

※1:

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

Contents

【審査が不安な人向け】クレジットカードの解説1分動画

審査に通りやすいクレジットカードが知りたいけど、記事を読んでいるという時間がない方に向けてゼロメディアでは1分でわかる解説動画を作成しました!

比較的審査に通りやすい、特に人気の3枚を厳選して紹介しているのでぜひ参考にしてくださいね。

クレジットカードの審査とは?

クレジットカードは、利用代金がのちに請求される「後払い式」のカードです。

したがって、クレジットカード会社側は、顧客側が利用した代金をしっかり払えるかどうかについて確認する必要があります。

そこで行われるのが、「クレジットカードの審査」です。

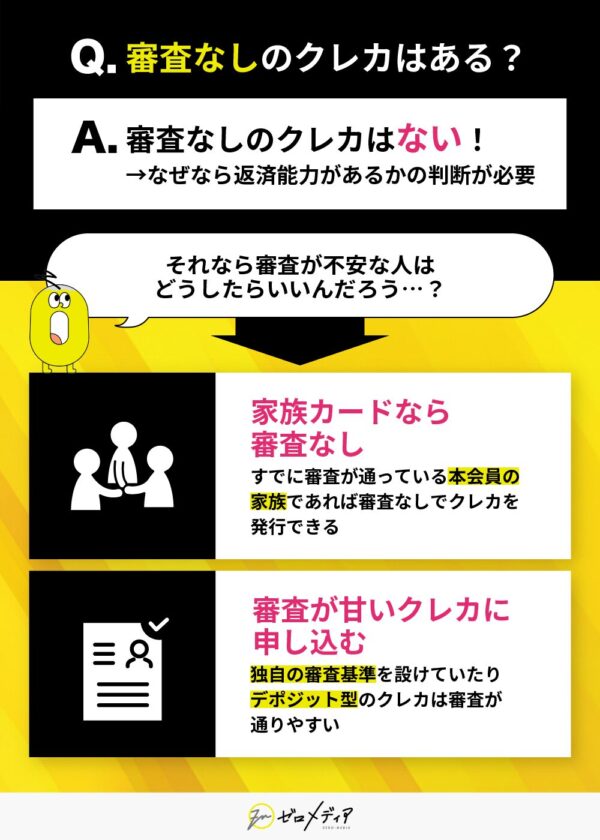

審査なしで持てるクレジットカードはある?ブラックだと難しい?

結論から言えば、基本的に審査なしでクレジットカードを作ることはできません。

また、必ず審査が通るクレジットカードもありません。ここでは、審査なしのクレジットカードが存在しない理由と、審査なしでクレジットカードを持つ唯一の方法を紹介します。

クレジットカードに審査が必要な理由

クレジットカード会社は、利用者の料金を立て替えています。

そのためカード会社は必ず審査を実施し、カード利用者に返済能力があるかを判断しています。

クレジットカード会社は、個々の返済能力に応じて利用枠を設定することでも、貸し倒れのリスクを軽減しています。

貸し倒れはカード会社にとって重大な損失となります。

家族カードなら審査なしでクレジットカードを持てる

唯一審査なしで発行できるクレジットカードは、「家族カード」です。クレジットカードの中には、追加で年会費や発行手数料を払うことで家族カードを作ることができるものがあります。

クレジットカードの本会員の家族に対して追加で発行できるカードのことです。

年会費や発行手数料が無料で作れる場合もあります。

ブラックリストに入っていると難しい傾向がある

過去に金融事故を起こしてしまうと、クレジットカードを作ったり、カードローンの契約をすることができなくなります。

ブラックリスト予備軍の人であれば、審査の通りやすいクレジットカードを選べば発行できるかもしれません。選ぶポイントとしては、独自の審査基準があり、消費者金融系や流通系のカードであるかをチェックすると良いでしょう。

申し込み条件の少なさも審査が通りやすいカードの見極めポイントです!

クレジットカードに関する独自調査

クレジットカードの検証ポイント

ゼロメディアでは、おすすめのクレジットカードを集めて、徹底的に比較検証しました。

- ポイント還元率

![ポイント還元率 検証]()

ポイント還元率が高いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最もポイントが貯まりやすいクレジットカード」と定め、以下の方法で実際に検証を行いました。

- 発行スピード

![クレジットカード 発行]()

発行スピードが早いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最も申し込みから利用開始までが早いクレジットカード」と定め、以下の方法で実際に検証を行いました。

- 年会費の安さ

![クレジットカード 検証]()

年会費が安いクレジットカードとしてユーザーの満足度が高い水準を「今回検証したクレジットカードの中で最も永年無料に近いクレジットカード」と定め、以下の方法で実際に検証を行いました。

- 専門家インタビュー

![小川洋平]()

クレジットカードに知見のある専門家にインタビューを実施。専門的な観点からもさらにおすすめのクレジットカードを絞りました。

- ユーザーアンケート

![アンケート調査]()

実際に対象のクレジットカードを利用しているユーザーにもアンケートを実施。利用のしやすさやメリット・デメリットなどユーザーにしかわからないリアルな声を集計しました。

-すべての検証はゼロメディア編集部で行っています-

|  |

【独自調査による結論】審査なしのクレジットカードは存在しないがおすすめはコレ

スクロールできます>>

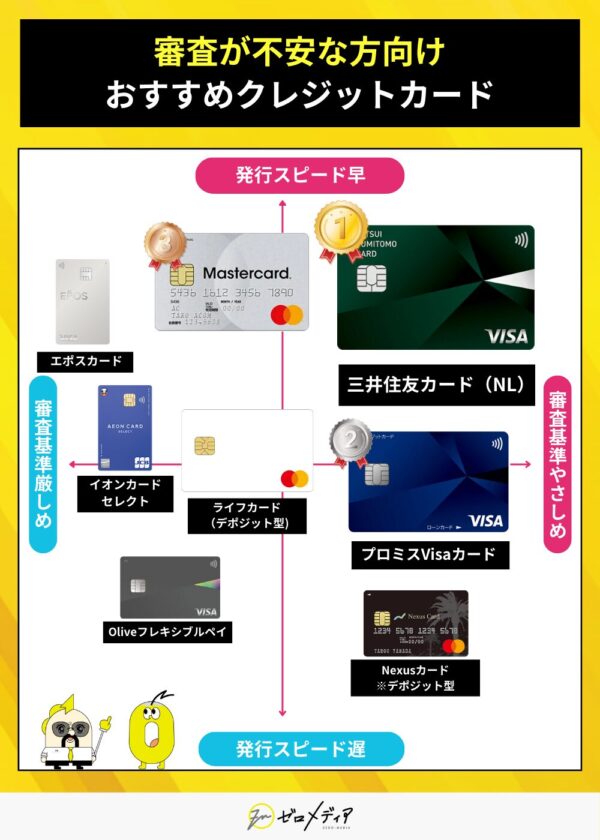

| 審査が不安な人向け クレカ | 三井住友カード(NL) | プロミス Visaカード | ACマスターカード | ライフカード (デポジット型) | エポスカード | イオンカード |

|---|---|---|---|---|---|---|

|  | |  | |  | |

| 年会費 (税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 発行会社種類 | 銀行系 | 消費者金融系 | 消費者金融系 | 消費者金融系 | 流通系 | 流通系 |

| 発行スピード | 最短10秒※1 | 最短5営業日 | 最短即日 | 最短3営業日 | 最短即日 | 最短即日 |

| メリット | 審査結果が最短10秒でわかる!その場で発行も可能なため即時利用もOK!最大ポイント還元率は7.0%※2でポイ活にも◎ | クレカ機能とカードローン機能が1枚に!Vポイントが貯められて、パート・アルバイトでも申し込みOK。 | 審査は最短20分で完了!即日カードを受け取れる。ローン機能も付いているので安心。 | 誕生月はポイント3倍、入会から1年間は1.5倍に!デポジット型なら使い過ぎ防止に◎ | 審査結果は最短当日届く!近くに店舗があればすぐにカードを発行してもらえる。 | 専業主婦(夫)やパートでも申し込みOK!普段の生活でポイントが貯まりやすい。 |

| 詳細 |

※2:最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

※当日契約(融資)の期限は21時です。

審査なしのクレジットカードを求める人にとって、安定した収入がないことや、毎月の収入が少ないことが審査に不安を感じる要因でしょう。しかし、審査なしで持てるクレジットカードはありません。

審査が不安な人には審査結果が最短10秒でわかる「三井住友カード(NL)」がおすすめです。

※即時発行ができない場合があります。

また、クレジットカードの審査に落ちた経験がある人や審査が不安な人は、カードローンなど貸付を行なっている消費者金融が発行するクレジットカードへの申し込みを検討してみましょう。

過去の信用情報よりも現在の返済能力を重視する傾向が強いと言われており、審査に不安がある人におすすめです。

この記事では「三井住友カード(NL)」以外にも、消費者金融が発行するクレジットカードを紹介・解説しています。自分の利用目的に合ったクレジットカードを見つけてみましょう。

【最短即日発行も】審査が不安な方向けクレジットカード15選

ここでは、審査が不安な方でも気軽に申し込めるおすすめのクレジットカードをご紹介します。

スクロールできます>>

| 審査が不安な人向け クレカ | 三井住友カード(NL) | プロミス Visaカード | ACマスターカード | ライフカード (デポジット型) | エポスカード | イオンカードセレクト | Oliveフレキ シブルペイ(クレジットモード) | Nexusカード ※デポジット型 | 三井住友カード Revostyle | モビットVISA-W | セブンカードプラス | セゾンカードインターナショナル | 楽天カード | ファミマTカード | リクルートカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| | | | | |  |  |  |  |  |  |  |  |  | |

| 年会費 (税込) | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 1,375円 | 永年無料 | 永年無料 | 永年無料 | 無料 | 永年無料 | 永年無料 | 永年無料 |

| 特徴 | セキュリティの高い ナンバーレスカード! | ショッピング機能と ローン機能が1枚に なっている | 大手消費者金融 アコムが発行 独自の審査基準だから申し込みしてみる価値あり | 事前に補償金を払うため、審査に通りやすい! | アプリで即時発行が可能! | キャッシュカード、クレジットカード、電子マネー「WAON」の3機能搭載 | 5機能を1枚に集約! | 事前にお金を預けるデポジット型だから、収入が低い方でも作りやすい | 三井住友グループ発行のリボ払い専用カード 月々の利用額が自動で一定になる | クレカ・カードローンの機能が1枚に!困った時はすぐに借入できる | セブン-イレブンなどの対象店舗でお得に使える | 最短即日カードを受け取れる! | 18歳以上であれば学生・パート・アルバイトも申し込める(高校生除く) | ファミリーマートで最大2%還元!※6 | 基本還元率1.2%! |

| 申込条件 | 満18歳以上の方 | 年齢18~74歳のご本人に安定した収入のある方 | 本人に安定した継続的な収入のある方 | 日本国内にお住いの20歳以上で、電話連絡が可能な方 | 18歳以上 | 18歳以上 | 日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象 | 18歳以上(高校生を除く) | 18歳以上の方 | 満20歳~74歳の安定した定期収入がある方 | 18歳以上で、本人または配偶者に継続して安定した収入がある方/18歳以上で学生の方(高校生除く) | 18歳以上でご連絡が可能な方かつ提携する金融機関に決済口座をお持ちの方 | 18歳以上の方(高校生除く) | 18歳以上でご連絡が可能な方 | 18歳以上で、本人または配偶者に継続して安定した収入がある方/18歳以上で学生の方(高校生除く) |

| メリット | ・カード情報がバレにくい ・対象店で最大7%ポイント還元※5 | ・お買い物と借り入れが1枚で完結 ・Vポイントが貯まる | ・インターネットから申込→無人契約機で受取の流れなら最短即日でカードの現物が受け取れる!※3 | ・海外アシスタンスサービスが付帯 ・審査難易度が低め | ・申し込んだその場でタッチ決済可能 ・最高3,000万円の海外旅行傷害保険が付帯 | ・公共料金の支払いでWAONポイント貯まる | ・セキュリティに長けたナンバーレスデザイン ・資産運用や保険もアプリ内にまとめられる | ・使いすぎる心配ナシ! ・公共料金や通信料の引き落とし先として設定すれば、ポイントが貯まる | ・対象のコンビニと対象の飲食店で最大5%還元 ・安心の三井住友系グループ発行 | ・買い物のほかにもローン返済でもポイント付与 ・年間100万円まで国内外の買い物保険がある | ・nanacoオートチャージ対応で便利 ・nanaco付帯カードが選べる! | ・ポイントの期限ナシ ! | ・楽天系サービスでお得にポイントが貯まる ・新規入会キャンペーンでポイントがもらえる | ・ファミペイチャージでポイントが貯まる ・店頭支払いか口座引き落としから選べる | ・対象サービスで最大3.5%ポイント還元 ・貯まったポイントはdポイントやPontaポイントにも交換可能 |

| 発行スピード | 最短10秒 ※即時発行ができない 場合があります。 | – | 最短20分※3 | 最短3営業日 | 最短即日 | 1~2週間程度 | デビットモード:最短3営業日 クレジットモード:最短3営業日” | カード到着まで 2週間程度 | 最短3営業日 | 最短2週間程度 | 最短1週間 | 最短即日 | 最短1週間 | 最短2週間程度 | 最短1週間 |

| 還元率 | 0.5%~ | 0.5%~ | 0.25% | 0.3%~ | 0.5% | 0.5%~ | 0.5%~ | 0.5% | 0.5%~7%※2 | 0.5% | 0.5% | 0.5% | 1% | 0.5% | 1.2% |

| 詳細 |

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※3当日契約(融資)の期限は21時です。

※4ナンバーレスカードの場合、MyJCBアプリから利用可能

※Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

※5 最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください

※6たばこ・チケット類・宅急便は対象外

本記事で紹介するクレジットカードはゼロメディアの独自調査に基づいています。詳しくは各クレジットカードの評価基準とランキング根拠を参照ください。

三井住友カード(NL)

- 18歳(高校生を除く)から申込可能

- 対象店舗でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※1

- 最短10秒で即時発行※即時発行ができない場合があります。

三井住友カード(NL)は、券面にカード番号の記載がないNL(ナンバーレス)使用でセキュリティに配慮したデザインが特徴。

セブンイレブン、ローソンなどのコンビニやマクドナルド、サイゼリヤなどのファミリーレストランを含む対象店舗でスマホのタッチ決済を利用すると、最大7%※1までポイント還元率を上げることができます。

監修者コメント

祖父江さん

ポイ活目的の方にもおすすめできる1枚です。

三井住友カード(NL)の総評

三井住友カード(NL)は、最短10秒でカード番号がわかるクレジットカードです。※すぐにネットショッピングやスマホのタッチ決済を利用したい人におすすめと言えます。

ポイント還元率アップ店舗も多いので、普段使いでザクザクポイントを貯めることができるでしょう。

※即時発行ができない場合があります。

| 年会費(税込) | 永年無料 |

|---|---|

| 利用枠上限 | 〜100万円まで |

| 還元率 | 0.5%~7% |

| 国際ブランド | Mastercard、Visa |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| 交換可能マイル | ANAマイル JALマイル |

| 申し込み可能年齢 | 18歳以上(高校生を除く) |

審査は比較的厳しい印象を受けたが、予想に反してスムーズに審査に通りました。 年会費無料で、ポイント還元率も高いので、審査に通れば、お得に利用できるクレジットカードだと思います。

即日審査が通ったためすぐに利用することができた。審査自体も特別なことがなければ基本的に通ると思う。会社員、学生問わず審査は通ると思う。

派遣社員の時に審査を受けましたが、年収が200万円ちょっとでも通過することができました。スピードも早くて良い印象を受けました。

申し込んだその日にすぐ審査が降りてすぐにカードを作ることができました。プラスチックカードが届く前からスマートフォンでの決済ができたのも便利でした。

年収が低かったのですが、過去に支払いの延滞などがなかったので、特に問題なく通ったので比較的審査がゆるいと思います。

※1:

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

プロミスVisaカード

- 審査に落ちた人でも作れる可能性が高い

- 18歳以上、アルバイト・パートでも申し込みOK

- 対象店舗でのスマホのVisaのタッチ決済で最大7%還元※1

- 24時間365日申し込み可能

- ローン機能もついたクレジットカード

カードローンのプロミスが発行するプロミスVisaカードは、ショッピング機能とローン機能が1枚になった便利なクレジットカードです。18歳以上から発行できるので比較的審査基準がやさしいと思われます。

三井住友カードの一種でもあるため、ご利用でVポイントを貯めることも可能。アルバイト・パートなどの安定した収入があれば申し込みできるので、収入が少ないからといって諦めることはありません。

監修者コメント

祖父江さん

対象店舗でのスマホのVisaのタッチ決済で最大7%のポイント還元※1が受けられるプログラムも適応されます。

プロミスVisaカードの総評

プロミスVisaカードに申し込めば、カードローンとクレジットカードの申し込みが同時に行えるので、手間が少ないでしょう。

Vポイントは買い物時だけでなく、借り入れの返済時にも貯まります!ポイントが貯まるカードローンはなかなか珍しく、お得感がありますね。

| 年会費(税込) | 永年無料 |

|---|---|

| 融資額 | 500万円まで |

| 還元率 | 0.5%~7.0% |

| 国際ブランド | Visa |

| 付帯保険 | |

| 交換可能マイル | ANAマイル JALマイル |

| 申し込み可能年齢 | 年齢18~74歳のご本人に安定した収入のある方。

|

本当にスムーズに審査が通りました。ネットで申し込んだら、すぐに電話がかかってきて、必要な書類を送るだけでした。審査結果はその日のうちにメールで知らせてくれました。プロミスVisaカードは、審査が厳しいと思っていたので、正直驚きました。

審査が完了して融資までの時間がすごく短いです。 職場への在籍確認もなかったですし、割とすぐに利用できるようになりましたので、審査はそこまで厳しくないという印象です。

対象のコンビニや飲食店で、Visaのタッチ決済を利用することでポイント還元になるため、コンビニや飲食店をよく利用する私にとっては、重宝しています。

申し込みから審査結果の通知が届いたのは1週間後だったので、思っていた以上に審査に時間がかかりとても不安でしたし、若干厳しいように感じました。

年会費が永年無料なので、ポイントカードとして持ち続けるだけでもお得です。ローン返済にもポイントが還元されるのは嬉しいですね。

審査が通りやすくwebで申し込めて完結出来るので作りやすく借り入れが即日から出来るためお金に悩んでいる方には年会費も無料で便利なカードだと感じます。

コンビニでのポイント還元率が非常に高いので、日常的に使っているだけでも効率的に貯める事が出来ていますし、審査も30分かからない程度だったので、スピーディーで助かりました。

審査基準が比較的緩いため、クレジットカード初心者にもおすすめ。ただし、キャッシング枠の設定が必須で、海外旅行保険は自動付帯ではないため、利用前に確認が必要。

対象の店舗でスマホのタッチ決済を利用することで最大7%も還元があってお得感がとてもありました。またローン返済でもポイントが貯まる点がよかったです。

利用すると毎月の利息と合わせて返済していくことになりますが、利息200円につき1ポイントが付くのです。カードローンの利用だけでお得にポイントが貯まるサービスは少ないです。利息分の半分はポイント還元されるので、利息負担も少なくて済みます。

※1:

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

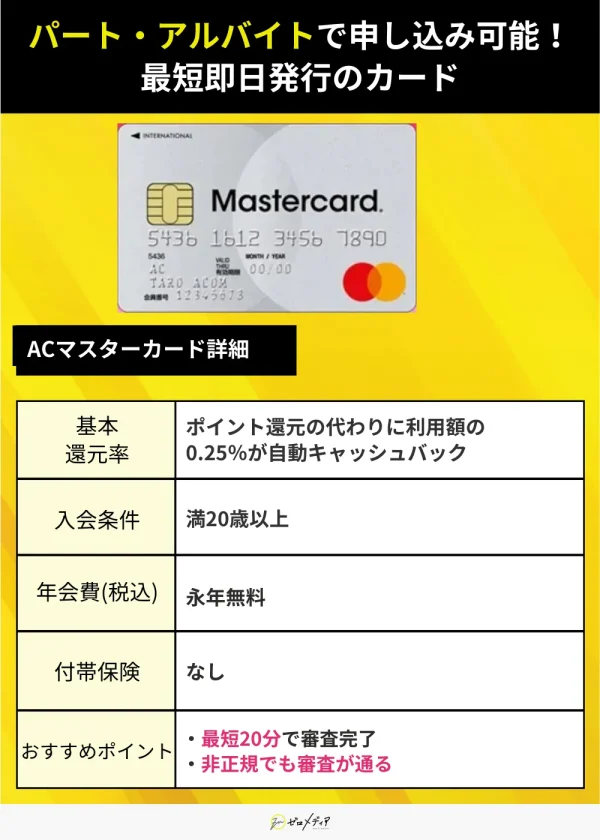

ACマスターカード

- 年会費永年無料!

- 独自の審査基準、パート・アルバイト申込OK

- 最短20分でカードが手に入る※2

- カード発行可能か事前の3秒診断あり

- 最小返済金額は月々1,000円〜

ACマスターカードは、大手消費者金融のアコムが発行しているクレジットカードです。

インターネットから申し込んで最短20分で審査完了。審査に通過したら一部の自動契約機(むじんくん)で最短即日発行可能です。9時〜21時まで営業しているので仕事終わりでも受け取れます。

国際ブランドがMasterCardであるため海外の利用も可能。急な海外出張にも対応できます。

専門家コメント

祖父江さん

ポイント還元はありませんが利用分の0.25%が自動でキャッシュバックされます。

ACマスターカードの口コミ

ACマスターカードの総評

ACマスターカードのメリットは、インターネットの申し込みからカードを受け取るまで最短即日発行というスピードの速さす。近くにカード発行可能な自動契約機(むじんくん)があれば申し込み即日でカードを受け取れます。

また、パート・アルバイトの方など収入面で不安を感じている方の申し込みを受け付けているのも安心できるポイントです。

アプリ上でバーチャルカードの発行も可能なので、カードを増やしたくない方やカードを持っていることを人に知られたくない人にもおすすめです。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | 300万円まで※3 |

| キャッシュバック | 0.25%※ |

| 国際ブランド | Mastercard® |

| 付帯保険 | なし |

| 交換可能マイル | なし |

※自動キャッシュバック

※2 板カード(自動契約機発行カード) お申込時間や審査によりご希望に添えない場合がございます。一部発行できないコーナーもございます。

※3 300万円はショッピング枠ご利用時の限度額です。

ライフカード(デポジット型)

- デポジット型クレジットカードで延滞歴がある人にもおすすめ

- 海外旅行の手厚いサポート「海外アシスタンスサービス」&「旅行サービス」

- 誕生月ならポイント3倍、年間利用額毎のステージプログラム

ライフカード(デポジット型)は、カード作成時に保証金を預けることで審査に不安のある方でも気軽に申し込めるようになったクレジットカードです。

公式サイト上に「延滞歴を持つ人にもおすすめ」とあることから、他社で審査に落ちた人でも発行できる可能性があります。

事前に保証金を預けることで利用できるクレジットカードです。預けた保証金は、利用代金が支払い不能になった場合に充当されます。

ライフカード(デポジット型)は、海外旅行の手厚いサポートが魅力です。

海外アシスタンスサービス「LIFE DESK」ではホテル・レストランの予約手続き、カードの紛失、病気・ケガに遭った際の案内やサポートを受けることができます。

監修者コメント

祖父江さん

過去に滞納履歴があり、他社の審査に落ちた経験がある方でも、保証金が必要であることから審査に通りやすくなると言われています。

ライフカード(デポジット型)の口コミ

ライフカード(デポジット型)の総評

限度額となる保証金を事前に支払う必要があるため審査に通りやすい1枚です。手元にまとまったお金がある状態で申し込むようにしましょう。

付帯サービスの内容はかなり充実しており、最大補償額が高額な旅行傷害保険をはじめ、困ったときに頼りになる弁護士無料相談サービスも付帯。また、シートベルト傷害保険にも対応しています。年会費が有料なこともうなずけますね。

| 年会費(税込) | 5,500円 |

|---|---|

| 還元率(通常) | 0.30%~0.60% |

| ポイント名 | LIFEサンクスポイント |

| 国際ブランド | Mastercard® |

| 利用枠上限 | 最低10万円※ |

| 旅行保険 | 海外旅行:最高2,000万円 |

| 国内旅行:最高1,000万円 | |

| 交換可能マイル | ANAマイル |

| 申し込み条件 | 日本国内にお住いの20歳以上で、電話連絡が可能な方 |

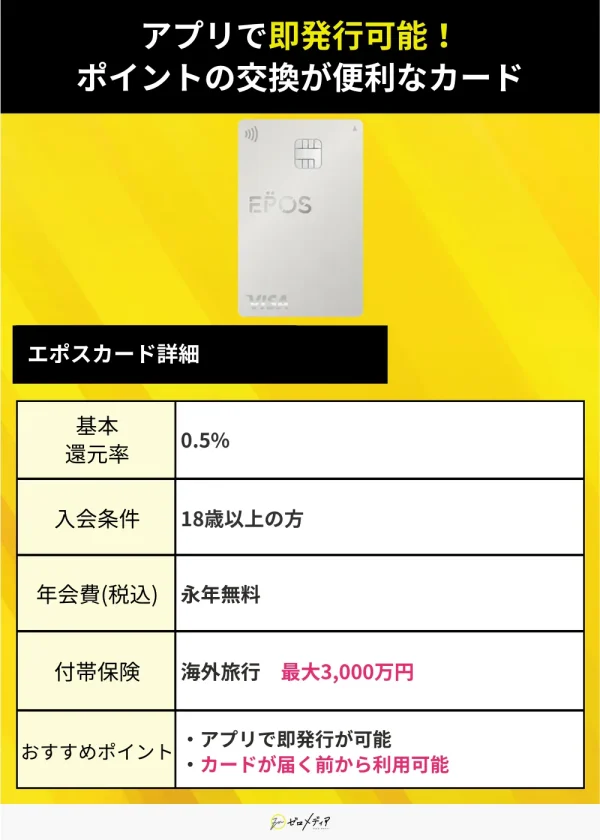

エポスカード

- アプリで即時発行可能、カードが届く前に使える!

- ETCカードが無料で付帯

- 旅行代金の利用で最高3,000万円の海外旅行傷害保険が付帯

エポスカードは年会費永年無料で様々な特典が利用できるクレジットカード。貯まったポイントはマルイの店舗やネットショッピングでの買い物代金に充当できます。

旅行代金をエポスカードで支払うと、安心の最高3,000万円の海外旅行保険が付帯するため、旅行好きな方にもおすすめのクレジットカードです。

監修者コメント

祖父江さん

全国のエポスカードセンターでプラスチックカードを最短即日で受け取ることも可能ですよ。

エポスカードの総評

貯まったポイントにはプリペイドカードにチャージしたりや、ほかのポイントに交換など様々な選択肢があります。dポイントに交換すれば国内の多くのお店でポイントを使うことができるでしょう。

また、ネットショッピングでも1ポイント=1円として決済に利用可能。さらにポイントアップショップ「たまるマーケット」を経由した買い物ではポイントが2~30倍還元されるため要活用です!

| 年会費(税込) | 永年無料 |

|---|---|

| 利用枠 | – |

| 還元率 | 0.5% |

| 国際ブランド | Visa |

| 付帯保険 | 海外旅行傷害保険:最高3,000万円(条件あり) |

| 交換可能マイル | ANA JAL |

| 申し込み可能年齢 | 18歳以上 |

エポスカードの審査は通りやすいと考えています現在消費者金融2社からお借入れしてる私でも審査が通りました。特に電話で確認されることもありませんでした。

申し込んで当日発行(20〜30分)してくれるくらい、審査について全く厳しくなかった。そのまま発行当日買い物もできました。

比較的ほかのカードよりも審査時間が短くすぐに結果が分かり、発送も早かったので良かった。よくマルイの実店舗に行くのでマルコとマルオのセールがあるのがかなりお得に買い物できるので重宝している。

午前中に申し込みましたが、その日の16時くらいに審査が通ったというメールが届きましたので審査スピードはかなり速い部類かなっておもいます。

学生でもかなり審査が緩い。申し込み当時、月収0万円であったが、キャッシング枠を0にしたものも相まってすぐに審査通過メールが届いた。

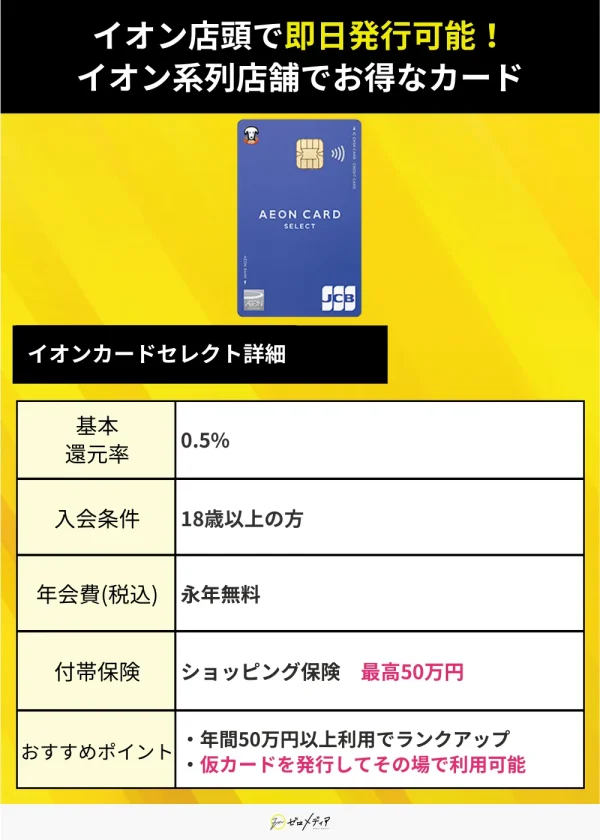

イオンカードセレクト

- キャッシュカード・クレカ・WAONの3つの機能が1枚に集約

- 公共料金の支払いでもWAONポイントが貯まる

- 条件達成で無料でゴールドカードを発行可能

イオンカードセレクトは、イオン銀行のキャッシュカード、クレジットカード、電子マネー「WAON」の3つの機能が1枚になった便利なカードです。

年間50万円以上の利用など、一定の条件を満たすと、1ランク上の「イオンゴールドカード」を年会費無料で発行可能です。

監修者コメント

祖父江さん

最寄りにイオンがある方はかなりヘビロテできる1枚になっています。1枚にまとめることで紛失しずらく、財布がかさばらないため便利ですね!

イオンカードセレクトの総評

最寄りのイオン銀行から即日受け取りも可能なイオンカードセレクト。3つの国際ブランドから好きなブランドを選べる点も利用しやすいですね。

ただ、ショッピング保険は付帯されていますが、海外・国内共に旅行傷害保険は付帯されておりません。旅行に行く際は別途で保険に申し込む手間がかかりますが、旅行保険が付帯されている別のカードを持っている方は特に懸念する必要はないでしょう。

| 年会費(税込) | 永年無料 |

|---|---|

| 利用枠 | ~50万円 |

| 還元率 | 0.5%~1.0% |

| 国際ブランド | Visa,Mastercard,JCB |

| 付帯保険 | ショッピング保険:最高50万円 |

| 交換可能マイル | JAL |

| 申し込み可能年齢 | 18歳以上 |

イオン系スーパーでは基本ポイントの2倍(通常は200円につき1ポイントが100円につき1ポイント)になるので貯めやすいです。ポイント10倍キャンペーンや、好きな日に5~10%割引が受けられるクーポンもあり、とても使い勝手が良いと思います。

イオンで買い物をする場合は絶対に持っていたほうがお得です!ポイントも溜まりやすいしですし、キャンペーンも豊富だと思います。ポイントで交換できるものの種類も豊富で、何に交換するか迷います!

引っ越し先の近所のスーパーがイオン系列で、WAONで支払いたくてイオンカードセレクトを申込みました。キャッシュカードもクレジットカードもWAONも1枚にまとめられるから、お財布がスッキリします。スーパーやイオンどちらでも使用できて便利です。

イオンはもちろん、イオンモール専門店街でも使用できて、ポイントアップや割引のキャンペーンもよくやっているので、イオンに行く人には必須のカード。ためたポイントはすぐに買い物にも使えて非常に便利。

申し込みをしたところ、たまたまキャッシュカード、クレジット、電子マネー機能が揃って使え便利です。WAONはかなりの頻度で使用する為、オートチャージ機能は相当助かります。

Oliveフレキシブルペイ(クレジットモード)

- クレジットカード、キャッシュカードなど5つの機能が1枚に集約

- 支払い方法をアプリでいつでも切り替え可能

- 資産運用や保険も1つのアプリでまとめて管理可能

Oliveフレキシブルペイ(クレジットモード)は、SMBCグループが2023年より開始した新たな金融サービス「Olive」のアカウントを作成することで発行されるクレジットカードです。

日常生活で多くのカードを持ち運ぶ必要がなく、お財布の整理にも役立つでしょう。

監修者コメント

祖父江さん

セキュリティに配慮されたナンバーレスデザインである点も、安心できます。

Oliveフレキシブルペイの総評

Oliveフレキシブルペイは、キャッシュカード、クレジットカード、デビットカード、ポイント払いが1枚にまとまったカードです。複数の機能が集約されているので、財布の中身もごちゃごちゃせずに済みます。

国際ブランドはVisaのみですが、シェア率No.1なので、海外旅行でも不便しないでしょう。旅行保険は7つのプランから自分に合ったものを1つ選んで無料でつけることができますよ。

| 年会費(税込) | 永年無料 |

|---|---|

| 利用枠 | ~100万円 |

| 還元率 | 0.5%~ |

| 国際ブランド | Visa |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

| 交換可能マイル | – |

| 申し込み可能年齢 | 日本国内在住の個人のお客さま ※クレジットモードは満18歳以上(高校生は除く)が対象 |

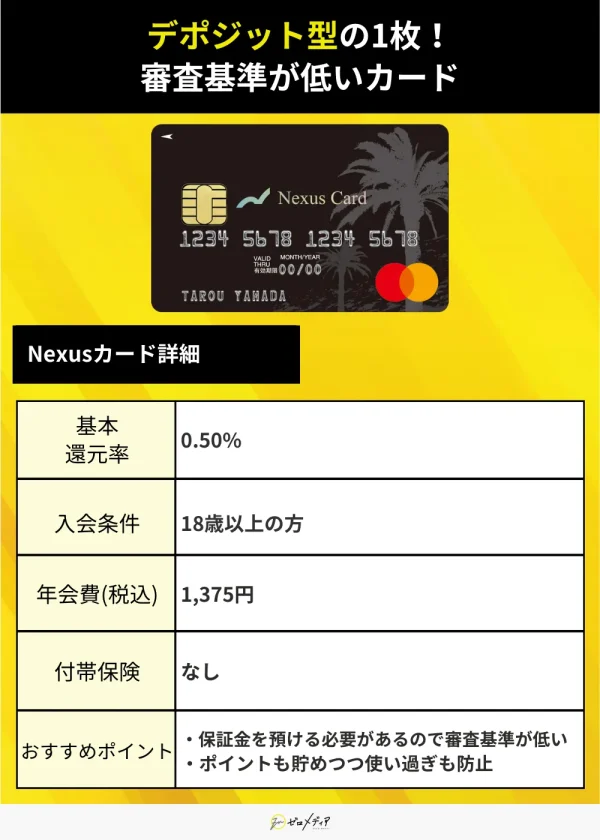

Nexusカード

- デポジット型なので審査が不安な方でも安心

- 支払いごとにポイントが貯まる

- デポジット金額を増額することも可能

Nexusカードはデポジット型のクレジットカード。事前に預ける保証金に応じて利用額が決まるため、審査が不安な方にもおすすめできます。

ただ、クレジットカードを使ったのにお金を支払わないと、デポジットとして預けた保証金から引かれるので注意してください。

事前にお金を預けるという点を除けば、一般的なクレジットカードと同じです。ショッピングや公共料金の支払いに利用すればポイントが貯まり、代金が口座から引き落としされます。

監修者コメント

祖父江さん

デポジット金額は、増額の申し込みをすることもできますよ。

金子さん

保証金(デポジット)は5〜200万円で、利用限度額はデポジットで預けた金額と同じ金額です。利用したい分だけ預けておく形ですね。

Nexusカード口コミ

Nexusカードの総評

Nexusカードはデポジット式のクレジットカードで保証金を事前に預ける必要があり、預けた保証金がそのまま利用限度額になります。

貸付側からすると、預かり金がある分カード発行者を信用できます。そのため、他の一般的なクレジットカードに比べると審査の難易度は低くなると考えられます。

ある程度まとまったお金があり、クレジットカードの使いすぎを防ぎたいという人におすすめのクレジットカードですね。

| 年会費(税込) | 1,375円※ |

|---|---|

| 利用枠上限 | 5万〜200万円まで |

| 還元率 | 0.5% |

| 国際ブランド | Mastercard® |

| 付帯保険 | なし |

| 交換可能マイル | なし |

| 申し込み可能年齢 | 18歳以上 |

※発行手数料550円(税込)もかかります。

モビットVISA-W

- 年会費は永年無料

- 申し込みから最短15分で融資が完了する※

- クレジットカード機能、ローン機能が一つに

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビットVISA-Wは、カードローンでお馴染みのSMBCモビットが展開しているクレジットカードです。※1

クレジットカード・カードローンの2つの機能が1枚に集約された多機能型のクレジットカードとなっています。

・クレジットカード

→年会費永年無料・タッチ決済が可能

・カードローン

→スマホや提携ATMから最短15分で借入・返済可能

モビットVISA-Wは、一切使わなくても年会費が発生しないため、念のために持っておきたい方にもぴったりです。

監修者コメント

祖父江さん

大手消費者金融のクレジットカードなので、審査が不安な方に最適だと言えます。

金子さん

クレジット機能・カードローン機能、どちらを使ってもVポイントが貯まることもメリットの一つです。

モビットVISA-Wの総評

モビットVISA-Wはカードローンとしても使えるクレジットカードです。カードローンの審査とクレジットカードの審査があります。

申し込み手続き完了後、手元に届くには最短でも2週間ほどかかるため、すぐにクレジットカードを利用したい人にはあまりおすすめできません。

しかし、一度審査が通り発行できれば年会費無料でカードローンとクレジットカード両方を利用できるようになるので、いざというときに便利でしょう。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | 5万〜100万円まで |

| 還元率 | 0.5% |

| 国際ブランド | Visa |

| 付帯保険 | ショッピング保険(年に100万円まで) |

| 交換可能マイル | なし |

| 申し込み可能年齢 | 満20歳以上74歳以下※2 |

| その他 |

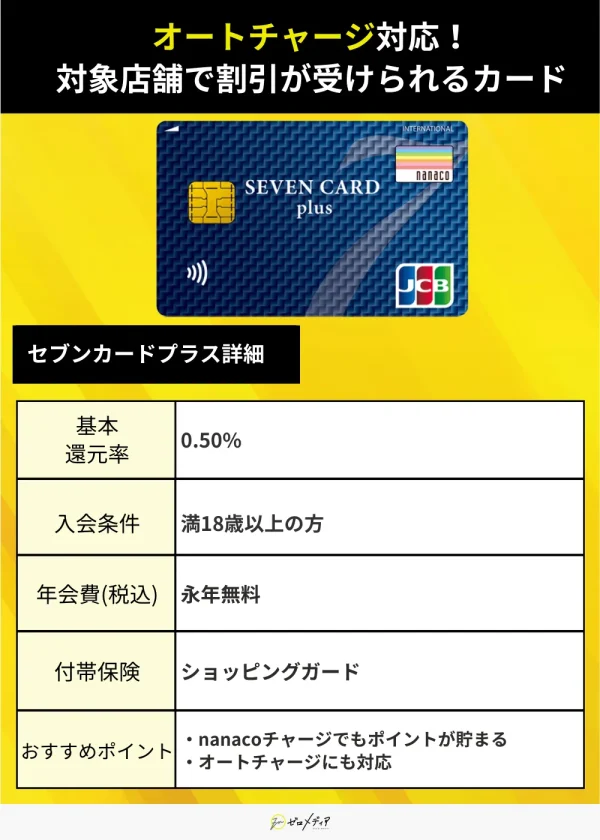

セブンカードプラス

- セブン-イレブンなど対象店舗でのお買い物が割引・ポイントアップ

- nanacoチャージでもポイントが貯まる

- nanacoのオートチャージにも対応

セブンカードプラスは、セブン-イレブンやイトーヨーカドーなどの対象店舗でお得に使えるクレジットカードです。例えばイトーヨーカドーで8のつく日にお買い物をすると、ほとんど全品5%オフでお買い物ができます。※1

オートチャージ対応で面倒な手間が省けるのもうれしいポイントです。カードはnanaco一体型と紐付け型から選ぶことができます。

監修者コメント

祖父江さん

セブンイレブンで利用すれば最大11%のポイント還元に!普段使いでポイントが貯まりやすい1枚です。

セブンカードプラスの総評

セブンカード・プラスは、nanacoポイントをたくさん貯めたい人におすすめのクレジットカードです。セブンイレブンやイトーヨーカドーなど、普段使いしやすい店舗でポイントアップするので主婦(夫)の方にも人気があります。

利用金額が高くなるとゴールドカードへの招待が届くことも。一般カードにはないショッピングガード保険が付帯するので、魅力を感じる人はメインカードにしておくと良いでしょう。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | – |

| 還元率 | 0.5% |

| 国際ブランド | Visa、JCB |

| 付帯保険 | ショッピングガード保険 |

| 交換可能マイル | ANA |

| 申し込み可能年齢 | 18歳以上 |

※1一部対象外の店舗や商品があります。

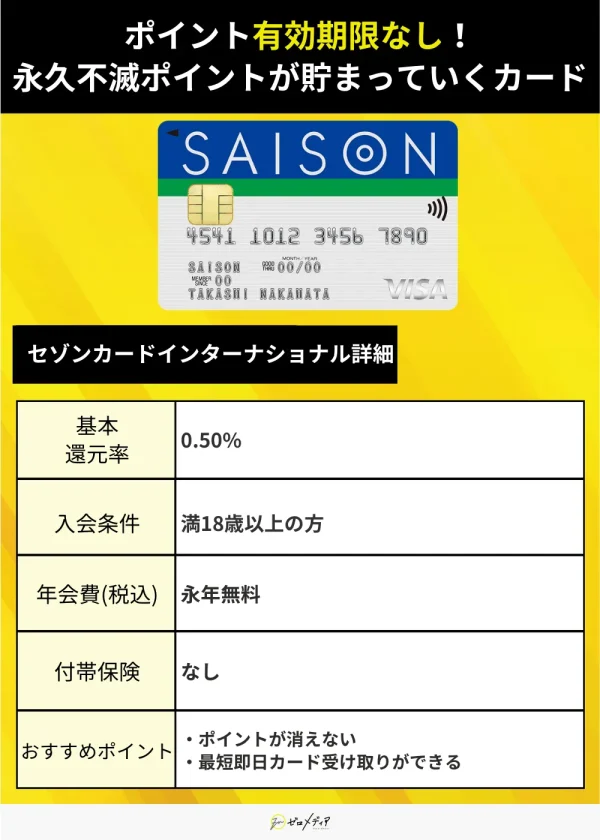

セゾンカードインターナショナル

- ポイントの有効期限なし

- 最短即日カードを受け取れる

- 家族カード・ETCカードも年会費無料で作れる

セゾンカードインターナショナルは、永久不滅ポイントが貯まるクレジットカードです。貯まるポイントに有効期限が設けられていないため、期限を気にすることなくコツコツとポイントを貯められます。

家族カードやETCカードも、年会費・入会金無料で作ることができるため、すぐにカードを使いたい方や年会費無料で家族カードやETCカードを持ちたい方におすすめの1枚です。

監修者コメント

祖父江さん

ポイントの有効期限がないので、無駄にすることがありません。交換したいものがあらかじめ決まっている場合は、じっくりポイントを貯められます。

セゾンカードインターナショナルの総評

セゾンカードインターナショナルは、クレディセゾンが発行しているカードで永久不滅ポイントが魅力となっています。年会費も永年無料なので、特にコストがかからずに持てる1枚です。

国際ブランドはVisa、MasterCard、JCBの3種類から選べるので、まだ持っていない国際ブランドがあればサブカードとして発行しておくのもおすすめですよ。

| 年会費 | 無料 |

|---|---|

| 利用枠上限 | – |

| 還元率 | 0.5% |

| 国際ブランド | Visa,Mastercard,JCB |

| 付帯保険 | – |

| 交換可能マイル | JAL、ANA |

| 申し込み可能年齢 | 18歳以上 |

※1:2024年8月16日(金)から2024年12月末日まで郵送のみのお受け取りとなります

楽天カード

- 楽天系サービスの利用でポイントが貯まる

- 18歳以上であればパート・アルバイト・学生も申し込める(高校生除く)

- 新規申し込みと利用で5,000ポイントプレゼント

楽天カードは、楽天系サービスの利用でお得になるクレジットカードです。楽天市場での利用や楽天ポイントカードの提示でポイントを2重取りすることができます。

さらに、2025年4月現在、楽天カードでは新規申し込み・利用で10,000ポイントがもらえるキャンペーンを実施中です。お得にカードを発行したい方はぜひチェックしてみてください。

監修者コメント

祖父江さん

楽天ポイントをザクザク貯めるためには必須の1枚です。利用頻度や金額が高くなると、プラチナカードやゴールドカードへの招待も届きます。

楽天カードの総評

楽天カードは、楽天経済圏を利用する人におすすめのクレジットカードです。ポイントアッププログラムがあり、楽天市場や楽天トラベルなど、楽天グループを利用することで倍率が上がっていきます。

加盟店も多いので、普段使いで無理なくポイントが貯まっていくので、利便性の高さも魅力的です。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | 100万円まで |

| 還元率 | 1% |

| 国際ブランド | Mastercard、Visa、JCB、AMEX |

| 付帯保険 | 海外旅行保険 カード盗難保険 |

| 交換可能マイル | JAL、ANA |

| 申し込み可能年齢 | 18歳以上 |

※1入会特典2,000ポイントは、「楽天e-NAVI」に初回登録が完了した2日前後で進呈いたします。

また、カード利用特典3,000ポイント(期間限定ポイント)は、お申し込み翌月末までにカードショッピングを1回以上ご利用、口座振替設定期限の時点で口座振替設定がされているなど所定の条件がございます。キャンペーン期間:終了時期未定

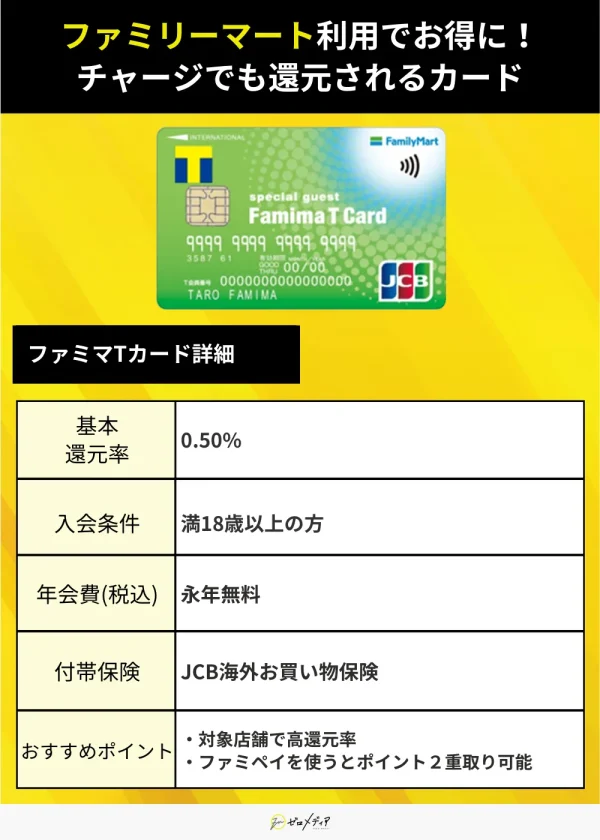

ファミマTカード

- ファミリ-マートで最大2%還元

- ファミペイチャージで0.5%還元

- 2つの支払いコースから選べる

ファミマTカードは、ファミリーマートやJCB加盟店・Vポイント提携先のお店でお得にポイントを貯められるクレジットカードです。ファミリーマートで利用すれば、最大で2%ポイントが貯まります。※1

また、最小支払い金額さえ満たしていれば、支払い金額を自由に決めることができるのも特徴。支払い方法も店頭支払い・口座引き落としから選べるため、ライフスタイルにあわせて利用しやすいでしょう。

監修者コメント

祖父江さん

ファミマTカードは、ファミリーマートを普段から利用する人は持っておきたい1枚です。貯まるポイントはVポイントなので、使い道も豊富で人気があります。

ファミマTカードの総評

ファミマTカードは、Vポイントが貯まりやすいクレジットカードです。Vポイント提携店ではポイントを2重取りできるので、気づいたら大量のポイントが貯まっているでしょう。

国際ブランドはJCBのみ。ETCカードは無料で発行できますが、家族カードの発行はできないので注意が必要です。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | – |

| 還元率 | 0.5% |

| 国際ブランド | JCB |

| 付帯保険 | JCB海外お買い物保険 |

| 交換可能マイル | ANA |

| 申し込み可能年齢 | 18歳以上 |

※1たばこ・チケット類・宅急便は対象外

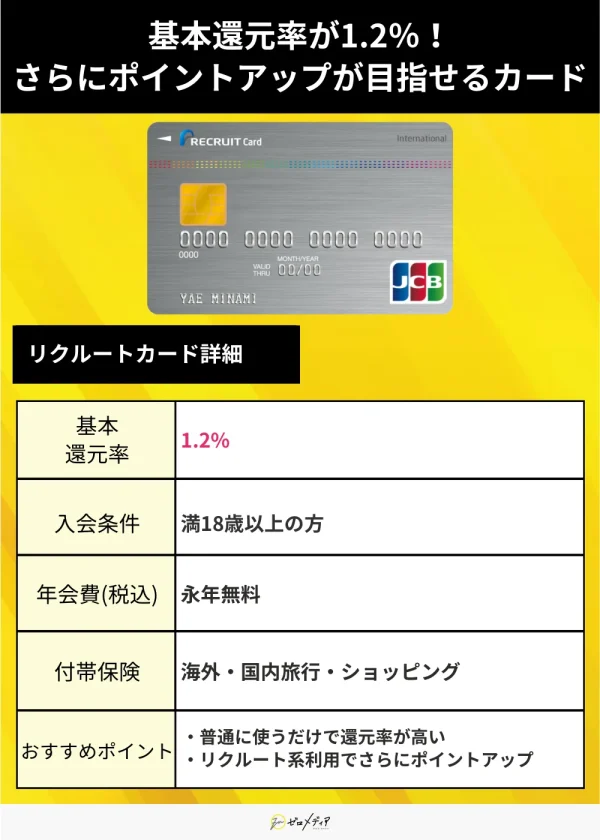

リクルートカード

- 基本還元率が1.2%

- リクルートポイント参画サービスで最大3.2%までポイントアップ

- dポイント・Pontaポイントにも交換可能

リクルートカードは、基本還元率が1.2%と高く設定されているクレジットカードです。一般的なクレジットカードは0.5%~1%で設定されている場合が多いため、より効率よくポイントを貯めることができるでしょう。

普段から「ホットペッパービューティ」「じゃらん」などのサービスを利用している方は要チェックです。そのほかにも、貯まったポイントをdポイントやPontaポイントに交換して利用することもできます。

監修者コメント

祖父江さん

リクルートカードはどこで利用してもポイント還元率が1.2%と高いことが特徴です。年会費は永年無料ながら、この高還元率はなかなかないので人気があります。

リクルートカードの総評

リクルートカードは年会費永年無料で高還元率な特徴を持ったクレジットカードです。

ホットペッパーやじゃらんなど生活の様々なシーンで活躍するサービスでも還元率が最大3.2%に!貯まったポイントの使い道も豊富なので1枚持っておいて損がないでしょう。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | – |

| 還元率 | 1.2% |

| 国際ブランド | JCB |

| 付帯保険 | 海外旅行傷害保険 国内旅行障害保険 ショッピング保険 |

| 交換可能マイル | – |

| 申し込み可能年齢 | 18歳以上 |

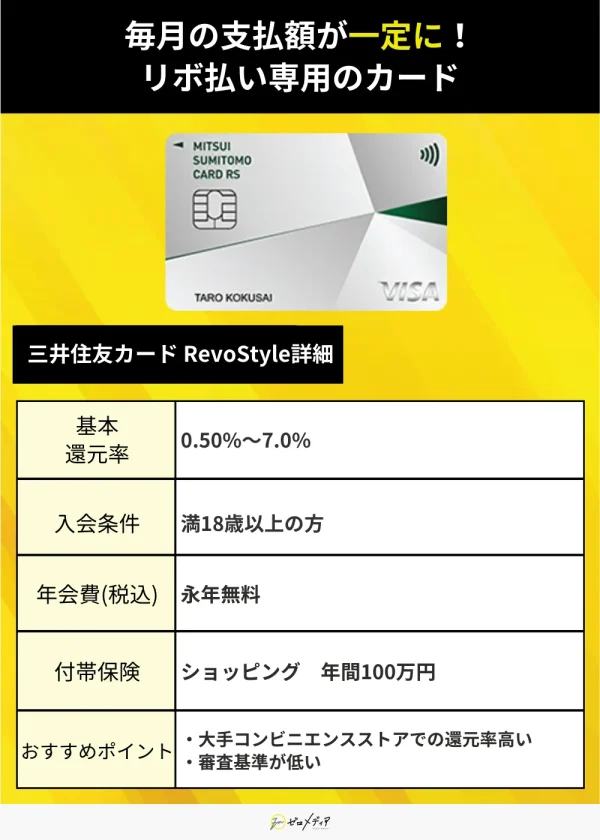

三井住友カード RevoStyle(リボスタイル)

- リボ払い専用のクレジットカード

- 満18歳から申し込める※1

- 対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※2

三井住友カード RevoStyle(リボスタイル)は、三井住友カードが発行するリボ払い専用のクレジットカードです。

リボ払い専用なので、大きい出費があっても毎月の支払い金額を一定額に抑えることが可能です。

通常カードと同様に、対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元※2になる特典もついています。

監修者コメント

祖父江さん

支払いを一定に抑えられるので、安心して利用できますね。

金子さん

リボ払い手数料率は実質年率9.8%です。毎月の支払いが一定だからといって、使いすぎると手数料が膨らんでしまうので、気をつけたいポイントですね。

三井住友カード RevoStyle(リボスタイル)の口コミ

三井住友カード RevoStyle(リボスタイル)の総評

三井住友カード RevoStyle(リボスタイル)はその名の通り、リボ払い専用のクレジットカードです。毎月の支払いを一定にできるメリットがある反面、リボ払いの手数料率は9.8%です。手数料を積み重ねると大きな金額になりかねないので、カードの利用は計画的に行いましょう。

他の三井住友系のクレジットカード同様、対象のコンビニ・飲食店での利用は還元率が高いのはメリットと言えるでしょう。

| 年会費 | 永年無料 |

|---|---|

| 利用枠上限 | ~100万円 |

| 還元率(通常) | 0.5%~7%※2 |

| ポイント名 | Vポイント |

| 国際ブランド | Visa |

| 対応スマホ決済 | WAON、iD、Apple Pay、Google Pay |

| ショッピング保険 | 年間100万円まで |

| 交換可能マイル | ANAマイル |

| 申し込み可能年齢 | 満18歳以上の方※3 |

※1 未成年者の申し込みには、親権者の同意が必要です。

※2:※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※3 高校生は除く※未成年の方は親権者の同意が必要です。

どうしても審査なしが良い方はクレジットカード以外も検討

クレジットカードの作成には審査が必須ですが、似たような機能を持ちながら審査が不要なカードもありますので紹介します。

デビットカード

審査なしで作れるカードのひとつに「デビットカード」というものがあります。

デビットカードは、店舗・ネットショッピングでクレジットカードと同じように使うことができます。

クレジットカードのようにポイント還元があるデビットカードもありますよ。

おすすめデビットカード:楽天銀行デビットカード

楽天銀行デビットカードは、楽天が発行するデビットカード。支払代金は口座から即時に引き落としされ、使ったお金はアプリですぐに利用が確認できるので、いつでも安心です。

国際ブランドは、JCB、Visa、MasterCardの3つから選択可能。電子マネーのようにチャージをする必要もなく、フレキシブルにショッピングを楽しめます。

16歳から申し込みでき、審査なしで作成可能です。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド | JCB、Visa、MasterCard |

| 発行スピード | 10日程度 |

プリペイドカード

クレジットカードと同じような使い方ができるカードという意味では、「プリペイドカード」も審査なしで作ることが可能です。

事前にチャージした分の利用に限られるので、使いすぎる心配がありません。

おすすめプリペイドカード①バンドルカード リアル+

バンドルカード は、誰でも作れるVisaプリペイドカードです。アプリから1分でネットショッピング専用の「バーチャルカード」が発行され、使う分のお金をチャージしてすぐに利用できます。

チャージや支払いをしたら、すぐに通知。アプリで明細も見ることができるので、使いすぎを防ぎます。

バンドルカード最大の特徴は、プリペイドカードでありながら後払いできることです。ポチっとチャージ機能を使えば、アプリで金額を入れるだけで即座にチャージ。

チャージ料金を後払いできるので、今お金が無くても欲しいものが買えます。

| 年会費 | 無料 |

|---|---|

| 還元率 | ー |

| 国際ブランド | Visa |

| チャージ方法 |

|

| 1回あたり チャージ上限額 | 10万円 |

| 月間 チャージ上限額 | 200万円 |

| 発行スピード | 即日(アプリの場合) |

家族カード

実は、審査なしでクレジットカードを持てる方法が1つだけあります。それは、本会員の家族が本会員に「家族カード」を発行してもらうことです。

家族カードとは、クレジットカード契約者である本会員の家族に対して発行できるクレジットカードを指します。

家族カードなら”必ず審査に通る”というよりかは、審査がないので、そもそも審査落ちの心配がいりません。

もし審査なしでクレジットカードを持ちたい方は、クレジットカードを持っている家族に、家族カードの発行を相談してみてください。

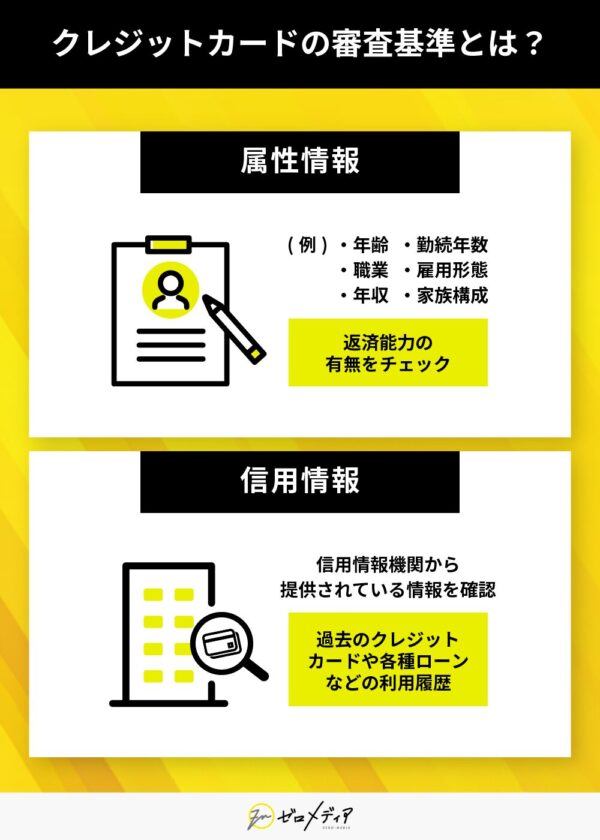

クレジットカードの審査は厳しい?審査基準とは?

クレジットカードの審査は以下のポイントを中心に見ています。

- 信用情報(クレヒス・ローンの利用や発行履歴)

- 個人情報(収入・年齢・職業などの属性情報)

こうした情報を確認して、問題なしと判断されれば審査を通過できます。

一方で1つでも問題が確認されている場合、このまま利用させると厳しいと判断され、審査に落とされる可能性が急激に高まってしまいます。

審査に影響する項目はしっかり見ておきましょう。

ここからは、クレジットカードの審査基準について詳しく説明します。

信用情報

信用情報は金融関連の情報を確認する際に用いられるものです。

信用情報機関から提供されている情報を確認し、問題があれば審査に落とされます。具体的に以下の項目が発覚すると審査落ちになります。

- 返済遅延や滞納

- 債務整理の履歴

- 多数の審査落ち

返済に多大な影響を及ぼすような行為は、業者としてもカードを利用させられないと判断して審査落ちとなります。

また、金融商品の審査に落とされ続けた結果、悪い扱いを受けている場合もあります。過去に何度も金融商品で問題を起こしている人は申込みを避けたほうがいいでしょう。

クレヒス

クレヒス(クレジットカードヒストリー)は、信用情報機関とよばれる場所で過去のカードの利用状況が管理されています。

信用情報機関によって加盟している企業は異なり、1ヶ所のみ加入している企業もあれば、複数加入している企業もあります。

- CIC(割賦販売法・賃金業法指定信用情報機関):クレジットカード会社・信販会社が加盟

- JICC(指定信用情報機関 株式会社日本信用情報機構):消費者金融会社・クレジットカード会社が加盟

- JBA(一般財団法人 全国銀行協会):銀行・信用金庫が加盟

| 信用情報 | CIC | JICC | KSC |

|---|---|---|---|

| 申し込み情報 | 6ヶ月 | 6ヶ月 | 6ヶ月 |

| クレジットカードの契約情報 | 5年 | 5年 | 5年 |

| 延滞 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 5年 |

| 破産 | 5年 | 5年 | 10年 |

| 強制解約 | 5年 | 5年 | 5年 |

そもそもクレヒスはクレジットカードを利用した履歴です。過去にカードを利用している人は、この情報を審査基準に加えられます。

過去の利用に問題無しと判断されると、多少限度額の優遇などが受けられます。正しいカードの利用を続けていれば、いざという時に役立ちます。

なお、クレカ利用歴のない人は審査基準に加えられません。

個人情報

個人情報は身分証明書等を使って確認していますので、審査基準にしっかり含まれています。身分証明書と申込内容が間違っている場合は審査に落とされてしまいます。

なお、身分証明書と現住所地が異なる場合は、事前に現住所地が異なると伝えるか、住民票を取り寄せて正しい情報を提供するようにしましょう。

連絡を入れなかった場合は審査落ちの影響が高まりますよ。

収入

収入は返済能力を判断する際に必要となります。

収入が少ない人、またはほぼ収入を持っていないと判断されている人は、希望している限度額によって審査落ちの可能性があります。特に高額の限度額を希望している人は収入がかなり必要です。

自分の収入に合わせて希望する限度額を調整するなどの対応を取りつつ、正しい収入をしっかり示すようにしましょう。

場合によっては収入証明を出すように求められますので、偽装した数字を記入しないように気をつけてください。

審査が厳しくないクレジットカードの傾向

- クレジットカードの年会費が無料

- クレジットカードの発行元が消費者金融系や流通系

- 比較的早く審査をしてくれる

クレジットカードの年会費が無料

まず1つ目のチェックポイントが「年会費」です。クレジットカードごとに年会費が異なり、同じ国際ブランド・発行会社でもランクによって違う金額に設定されていることがあります。

クレジットカードのランクごとに年会費を比較してみましょう。

| クレジットカード のランク | 年会費の目安 (税込) | 例(税込) |

|---|---|---|

| 一般 | 0〜約5,000円 | JCBカードW 年会費無料 |

| ゴールド | 約10,000〜20,000円 | JCBゴールド 11,000円 |

| プラチナ | 約20,000〜50,000円 | JCBプラチナ 27,500円 |

| ブラック | 約50,000〜100,000円 | JCBザ・クラス 55,000円 |

中でも、ブラックカードやプラチナカードは、年会費が比較的高めに設定されており、そのぶん返済能力を確かめる審査も厳しくなると予想できます。

そういったクレジットカードと比較すると、年会費が無料なクレジットカードは審査が甘めと言えるでしょう。

クレジットカードの発行元が消費者金融系や流通系

2つ目に「クレジットカードの発行元」を確認しましょう。クレジットカードの発行元は、大きく5つに分けることができ、審査難易度もそれぞれ異なります。

| 発行元 | クレジットカード例 |

|---|---|

| 銀行系クレジットカード | 三井住友カード・MUFJカード |

| 鉄道系・交通系クレジットカード | JALカード・ビューカード |

| 信販系クレジットカード | JCB CARD W・ライフカード |

| 流通系クレジットカード | 楽天カード・イオンカード |

| 消費者金融系クレジットカード | ACマスターカード |

おすすめなのは、消費者金融系や流通系のクレジットカードへの申し込みです。

流通系クレジットカードの審査が厳しくないと言われる理由は?

流通系クレジットカードとは、コンビニやデパートなどの系列会社が発行しているクレジットカードのこと。時々、店内にクレジットカードの申込カウンターを設置しているショッピングモールなどありますよね。

また集客を目的としているため、審査もそこまで厳しくないと言われています。

消費者金融系クレジットカードの審査が厳しくないと言われる理由は?

消費者金融系クレジットカードで人気なのは、アコム株式会社が発行する「ACマスターカード」や、アイフルの子会社が発行する「ライフカード」です。

流通系クレジットカードは提携店舗や発行元での顧客獲得を目的とする一方、消費者金融系クレジットカードは幅広い年齢層をターゲットにしていると考えられます。

具体的には、他のクレジットカードでは審査に通らないような学生・主婦・職業がアルバイトの方なども対象者としているでしょう。そのため、審査に通る可能性も高いと言えます。

比較的早く審査をしてくれる

3つ目にチェックしていただきたいのが「審査スピード」です。審査に不安だと、少しでも早く審査結果を知りたい!と思う方も多いのではないでしょうか?

消費者金融系クレジットカードだと最短即日発行できるものや、流通系クレジットカードだと店頭申し込みで最短30分で審査を完了してくれるクレジットカードがあります。

主なクレジットカードの審査スピードを比較してみました。

| クレジットカード | 審査スピード |

|---|---|

| ACマスターカード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| イオンカードセレクト | 最短即日 |

| 三井住友カード(NL) | 最短10秒 ※即時発行ができない場合があります。 |

| ライフカード (デポジット型) | 最短3営業日 |

| モビット VISA-W | 最短5営業日 |

| プロミスVisaカード | 最短3分(プロミス審査) ※カード審査は最短5営業日 |

| Nexusカード | 2週間程度 |

なるべくすぐにクレジットカードを発行したい方は、ACマスターカードやイオンカードセレクトがおすすめです。

クレジットカード審査に通りやすくするための8つのポイント

クレジットカードの審査に通るために重要であると考えられるポイントをまとめてみました。

申し込み情報は正しく記入する

申し込みの際に良い印象を与えるために虚偽の申告をする方もいますが、それは逆効果です。

カード会社は必要に応じて勤務先に在籍確認を取ったり、信用情報機関に情報開示を請求したりできます。

年収や勤務年数・居住年数などの数字はできるだけ正しい数字を記入することが大切です。他社からの借入等の情報も隠すことはやめましょう。

最悪の場合、その会社のクレジットカードを永久に作れなくなる場合があります。

キャッシング枠を0円にする

キャッシングとは、カードを使って借り入れができるサービスです。

通常、借り入れができるキャッシングの上限枠は、申し込み時に設定します。

キャッシングをする予定のない方は不要なサービスなので、0円にしても困ることはないでしょう。

キャッシング枠は、後から追加することも可能です。

デポジット型のクレジットカードに申し込む

デポジット型のクレジットカードは、申し込み時に保証金として預けるお金が必要です。そのため、カード会社としては貸し倒れのリスクを減らすことができます。

過去に審査落ちを経験したことのある方でも、デポジット型なら審査に通過する可能性もあります。

デポジット型クレジットカードの利用枠は預けた保証金と同じ金額になります。

複数社同時申し込みを避ける

審査に通過しやすくするためには、複数社同時申し込みは避けるのが無難です。

クレジットカードの申し込み情報は、信用情報機関に一定期間保存されます。信用情報機関に加盟しているカード会社は、この申し込み情報を閲覧できます。

その結果、返済能力を不安視され、審査に通りにくくなってしまいます。

複数社同時に申し込む場合は、2~3社程度に絞るのがおすすめです。

自分の信用情報を確認する

自分がクレジットカードの審査に通るか不安な方は、まず自分自身の信用情報を開示して状況を確認しましょう。

信用情報を確認することで、信用情報に傷がついているかに加えていつ金融事故が起きてその記録がいつ頃消えそうかを見れます。

自分自身の状況を適切に把握することで、審査申し込みの適切なスケジュールを立てることが可能です。

固定電話の番号を申請する

自宅に固定電話がある場合には、固定電話の番号を申請するのがおすすめです。

具体的な影響はカード会社によって異なりますが、信頼性を示す要素の一つと考えられます。

特に法人向けのクレジットカードの場合、固定電話は企業や事業者の信頼性を評価する指標になりやすいです。

リボ払い専用クレジットカードに申し込む

審査通過率を高めるために、審査に通過しやすいクレジットカードに申し込むのも一つの手です。おすすめなのがリボ払い専用クレジットカード。

リボ払い専用クレジットカードとは、支払い方法がリボ払いに限定されているクレジットカードを指します。

とはいえ、他のクレジットカードと同様に返済能力や信用力は審査対象です。リボ払い専用クレジットカードなら誰でも審査に通過できるわけではないことを認識しておきましょう。

専業主婦として申し込む

割賦販売法によると、専業主婦としてクレジットカードに申し込めば、配偶者の年収を合算して審査してもらえる可能性があります。

Q1.専業主婦で自分の収入がないのですが、クレジットの利用はできますか?A1.年収103万円以下の専業主婦(夫)の方の場合には、配偶者の年収等を合算できます。

改正割賦販売法の主な改正内容

なお、その場合には、配偶者のクレジット債務も合算されることになりますのでご留意ください。

収入がない専業主婦は、配偶者の年収を担保にクレジットカードを発行できるという状況に近いです。

この場合、配偶者の信用情報を照会されることも考えられますが、もし配偶者が延滞や破産をしていると、審査に落ちるため注意してください。

クレジットカードの審査に落ちやすい人の特徴

審査に何度も落ちてしまう場合は、何か理由があるかもしれません。審査落ちの理由として考えられるものを挙げていきます。

収入が低い

収入は、個人の返済能力を図る重要な要素です。

何度も審査に落ちる場合は、希望する利用限度枠に対して収入が低すぎると判断されている場合があるでしょう。

場合によっては、より詳細な情報として「収入証明書」の提示を求められることも。「収入証明書」は直近のものの提示が必要です。

収入証明書として認められているものをまとめました。

収入証明書として認められているもの

| 収入証明となるもの | 備考 |

|---|---|

| 給与明細書 | 現在の勤め先で発行された、直近2~3ヶ月分 |

| 納税通知書 | 収入額が記載された最新のもの |

| 源泉徴収票 | 現在の勤め先で発行された最新のもの |

| 課税証明書 | 所得・収入証明書のいずれか。最新のもの |

| 確定申告書(自営業・自由業の方) | 最新発行のもの |

勤続年数が短い

就職したばかりの方や、短期間に何度も転職を繰り返している方は、審査に通りづらいかもしれません。

勤続年数に自信のない方は、半年から1年程度在職して、勤務実績を積んでから再度申し込んでみましょう。

転職を控えている方は、転職前に作っておくと安心です。

信用情報に問題がある

審査の際は、過去の金融商品の利用履歴も判断材料とされています。

事故情報がどの程度の期間保存されるのか以下にまとめました。

事故情報と登録期間

| 事故の内容 | 登録期間 |

|---|---|

| 支払予定日より数カ月支払いが遅れた場合 | 5年 |

| 自己破産 | 5年~10年間 |

| 任意整理 | 5年 |

| 特定調停 | 5年 |

| 個人再生 | 5年~10年間 |

事故情報の種類にもよりますが、5~10年程度保存されるようです。

また、信用情報は本人に限って開示請求することが可能。気になる方は、一度信用情報機関に問い合わせてみるといいかもしれません。

信用情報は本人以外には、原則カード会社や貸金業社などの審査が必要な一部の企業しか見ることができません。

借入額が多すぎる

カード審査に通らない場合は、今現在の借入金が多すぎる可能性があります。

借入額によっては、返済能力をオーバーしているとみなされて審査に不利になることが考えられます。

個々の収入にもよりますが、借入がある場合はできるだけ完済してから申し込むようにしましょう。

完済できなくても、できるだけ返済しておけば印象が良くなるかもしれません。

書類に不備や虚偽の記載をしている

申し込み書類に不備がある場合は審査対象となりません。提出する前に空欄や記入ミスがないかよく確認しましょう。

虚偽の記載は信用を著しく失う行為ですので、正確な情報を記載するようにしましょう。

悪質の場合はカード会社のブラックリストに入れられ、二度と作れなくなる場合があります。

初めてクレジットカードに申し込む

初めてクレジットカードに申し込む人は、審査に落ちてしまう恐れがあります。

初めて申し込む場合、クレジットカードやローンの利用履歴が信用情報に記録されていない「スーパーホワイト」の状態に該当する可能性があるためです。

特に30歳以上でスーパーホワイトの場合は注意が必要です。

ある程度社会経験を重ねているはずの30代でクレジットカードの利用履歴がなければ、金融機関と取引できない何らかの事情があるのではないかと疑念を持たれてしまう可能性があるためです。

審査に通過する可能性を高めるためには、事前にスマートフォンや家電の分割払いなどを行い、返済能力を示すための信用情報を残しておくのがおすすめです。

クレジットカードの審査に落ちたときの対策

クレジットカードの審査に落ちたときの対策としては、以下のようなものが挙げられます。

- 一定期間空けてから申し込む

- 配偶者の収入を合算して審査に申し込む

- 自分の属性に合ったクレジットカードに申し込む

一定期間空けてから申し込む

クレジットカードの審査に落ちてしまった場合、信用情報機関に事故情報が登録されている可能性があります。

前述したように、例えば債務整理を実施すると約5~10年間信用情報機関に事故情報が登録され、この間はクレジットカードの作成が難しくなってしまうのが現実です。

再度クレジットカードの審査を受ける際は、事前に以下の信用情報機関に問い合わせをして事故情報が消去されているか確認しておきましょう。

- CIC(株式会社シーアイシー)

- JICC(株式会社日本信用情報機構)

- KSC(株式会社全国銀行個人信用情報センター

問い合わせ方法はオンラインや郵送での請求がありますが、各信用情報機関によって異なるため、公式サイトから詳細を確認してみてください。

配偶者の収入を合算して審査に申し込む

多くのクレジットカード会社は、専業主婦(主夫)がクレジットカードを申し込む場合に、配偶者の収入を合算して審査を実施する方法を取り入れています。

この際、配偶者の収入証明書を求められる場合も少なくありません。そのため、事前に配偶者の給与明細書や源泉徴収票などの書類を用意しておくとスムーズです。

ただし、配偶者の収入を合算する場合でも、カード会社が定める審査基準に満たない場合は、審査に通らないケースも想定されます。

配偶者の収入が高くても、クレジットカードやローンの遅延履歴があり信用情報に傷がついていれば、審査にマイナスの影響を与える恐れがあることを留意しておきましょう。

自分の属性に合ったクレジットカードに申し込む

自分の属性に合ったクレジットカードに申し込むと、審査に通過する可能性は高くなります。

また、親の与信を活用して家族カードに申し込むのも一つの手です。家族カードの場合、本会員である親が審査対象となるため、自分の収入や信用情報が審査が審査に影響することはありません。

審査なしのクレジットカードに関するよくある質問

- 申し込み情報は正しく記入する

- キャッシング枠を0円にする

- デポジット型のクレジットカードに申し込む

本人確認書類と内容に相違がないようにし、ポイントを抑えてなるべく審査に通る確率を上げましょう。またデジタルカードであれば、申し込みから最短数秒で審査結果がわかるため今すぐ結果が知りたい人にもおすすめです。

結論から言えば、必ず審査に通るクレジットカードは存在しません。

クレジットカードの審査においては、カード会社が取り決めている審査項目を満たしていない場合は審査落ちしてしまいます。

審査に申し込む前には、安定した収入や過去の金融事故の有無など、審査時に重視されると言われる要素を確認しましょう。

審査が甘い・ゆるいと言い切れるクレジットカードはありません。各カード会社が定めている審査項目は公開されていないためです。

また、どのようなクレジットカードであっても、利用者の支払いが滞ってしまうリスクを避けるため、支払い能力の有無は審査でしっかりとチェックされることが考えられます。

ただし、審査項目は各カード会社により異なります。1つのカードの審査に落ちてしまっても、ほかのカードであれば審査に通る可能性もあるでしょう。

信用情報に以下のような記載があった場合、いわゆるブラックリスト入りの状態であると言えます。

・「返済状況」に「異動」と記載されている

・「異動参考情報」に何かしらの記載がある

・「返済区分」に「延滞」と記載されている

ブラックリストに入っている場合、クレジットカードの審査に通る可能性はかなり低くなってしまいます。もし以上の記載がなくても、過去に借入や延滞などがあれば審査に不利に働いてしまうため、注意が必要です。

クレジットカードの審査に通らない原因として考えられることは主に以下の3点です。

- クレジットヒストリーに問題がある

- 申し込み書類の記入ミス(漏れ)

- 収入が安定していない…など

クレジットヒストリーに傷がある場合は対処方法がありませんが、記入ミス・収入が不安定であることなどは今からでも対応できます。

クレジットカードの利用料金を支払ってくれるのか、きちんと審査を行わないと貸し倒れ(クレジットカードの利用料金を回収できなくなる)となる恐れがあるためです。

クレジットカードで決済したお金は、一旦クレジットカード会社が建て替えています。

そのため、建て替えたお金を引き落とし日に用意できるほどの安定的な収入があるのか、過去に延滞や破産などをしていないのかを、発行する前に審査する必要があるというわけです。

クレジットカードやカードローンの返済延滞が長期に及ぶと「長期延滞」とみなされ、3ヶ月ほどの延滞で該当すると言われています。

長期延滞は信用情報機関にも金融事故として記録されるため、返済が完了しても5年間は記録が残り続けるため、その間はクレジットカードは作れないと考えていいでしょう。

どうしてもクレジットカードのような機能を使いたい場合は、デビットカードかデポジット型カードの使用の検討をおすすめします。

まとめ|審査なしのクレジットカードはない!

本記事では審査が不安な方向けのおすすめクレジットカードや、クレジットカードの審査基準・主なチェック項目、審査に通りやすくするコツなどをご紹介しました。

残念ながら、審査なしのクレジットカードは存在せず、全てのクレジットカードで必ず審査が行われます。

しかし、即日発行可能でスピーディーな審査が期待できるクレジットカードはいくつか存在するので、発行スピードを重視する方は本記事で紹介しているクレジットカードを参考にしてみてください。

また、年会費や発行元でも審査難易度を見極めることが可能です。どうしても審査なしでキャッシュレスのカードを持ちたい場合は、デビットカードやプリペイドカードを利用しましょう。

ぜひ本記事の内容を参考に、クレジットカードの審査を理解し、便利に使える1枚を選んでみて下さいね!

※クレジットカードの発行にあたっては個別支払可能見込額を算定するために必要な事項の調査が必要となります。詳細につきましては、本記事で紹介しております商品・サービスを提供する企業様等へご確認くださいますようお願い申し上げます。

口コミ調査の概要

| 調査目的 | 各クレジットカードにおける利用者の満足度調査 |

| 調査方法 | インターネットリサーチ |

| 調査対象 | 各クレジットカードの利用者 |

| 調査対象者数 | 60名 |

| 調査地域 | 日本 |

| 調査期間 | 2023年2月20日〜2023年3月3日 |

| 調査機関 | クラウドワークス |

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。