専業主婦おすすめカードローン11社!主婦でもバレずに即日借りられる?

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

金融機関などが提供する個人向けの融資サービスであるカードローンは、利用するには基本的に収入がないと利用することができません。これは貸金業法の「総量規制」にのっとるものです。

そのため、主婦はカードローンの契約が一切できないと思われている方が多いでしょう。

しかし、収入なしの専業主婦でも「配偶者貸付制度」を利用すれば、借りられる可能性のあるカードローンは存在します。また、少額でも収入が主婦であれば家族にバレずにカードローンを利用できる可能性もあります。

今回は主婦でも申込みができるおすすめカードローンを紹介します。審査の内容についても解説していますので、ぜひ確認してみてください。

表は右にスクロールできます>>

| おすすめ カード ローン | パート・アルバイトなど定期収入あり 【審査が不安な人向け】 | 収入なし主婦利子低め 【銀行カードローン】 | 専業主婦向けの 消費者金融 | |||

|---|---|---|---|---|---|---|

| プロミス | アコム | SMBCモビット | イオン銀行 カードローン | セブン銀行 カードローン | ベルーナノーティス | |

|  |  |  |  |  | |

金利 | 4.5〜17.8% | 3.0%~18.0% | 3.0〜18.0% | 3.8%~13.8% | 12.0%~15.0% | 4.5〜18.0% |

| 審査 通過率 | ◉ 40.3% | ◉ 42.0% | 非公開 | 非公開 | 非公開 | 非公開 |

| 融資 スピード | ◉ 最短3分 | ◉ 最短20分※1 | ◉ 最短15分 | △ 最短5日 | △ 最短翌日 | ◯ 最短即日 |

| 配偶者の 同意 | 不要 | 不要 | 不要 | 必要 | 必要 | 必要 |

| ネット完結 | ◉ 可 | ◉ 可 | ◉ 可 | ◉ 可 | ◉ 可 | ◉ 可 |

| 無利息 期間 | ◉ 有 | – なし | – なし | – なし | – なし | ◯ 最大14日間 |

| 女性専用 ダイヤル | ◉ 最大30日間 | ◉ 最大30日間※2 | – なし | – なし | – なし | ◉ 有 |

| 詳細 | ||||||

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 適用条件:アコムでのご契約がはじめてのお客さま

審査通過率について

プロミス:SMBCコンシューマーファイナンス月次データ「2024年3月期」

アコム:アコムマンスリーレポート「2024年3月期上期」「2024年3月期下期」

また本記事では、主婦がカードローンを利用する際に知っておきたい知識や必ず借りられるカードローンはあるのか、注意点も解説しています。

収入なしの専業主婦や夫に内緒でカードローンに申し込める可能性があります!

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。詳しくはコンテンツ制作ポリシーをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

Contents

- 【1分動画】主婦のカードローンについて簡単解説

- 収入なしの専業主婦でも必ず借りられるカードローンはある?

- 配偶者貸付を利用する際の注意点

- 銀行カードローンなら収入なしの専業主婦でも申し込める

- 【主婦向け】おすすめカードローン11選

- 専業主婦は旦那(夫)にバレずにカードローンを利用できる?

- 収入がある主婦なら旦那(夫)にバレずにカードローンを利用できる可能性がある

- 専業主婦向けのカードローンは審査が甘い?

- 専業主婦でも即日でカードローンは利用できる?

- 専業主婦でも審査に通りやすくなるポイントは?

- 専業主婦がカードローンを利用する時の注意点

- 収入がない専業主婦(夫)の在籍確認の方法

- カードローン利用に抵抗がある方におすすめの資金調達方法

- よくある質問|専業主婦がカードローンで審査落ちする理由は?

- まとめ

【1分動画】主婦のカードローンについて簡単解説

記事の内容を簡潔にまとめた動画をリリースしました。記事を読まなくても主婦のカードローン利用について、大枠が理解できますよ。

詳しく知りたい人は記事をチェックしてみてくださいね。

当メディアでは、この動画以外にも暮らしに関する解説動画を公開中!時間のある時は【ゼロメディアちゃんねる】を覗いてみてください。

収入なしの専業主婦でも必ず借りられるカードローンはある?

結論から述べると、主婦でもカードローンを組める可能性はあります。収入0円でもカードローンを組むことは可能です。

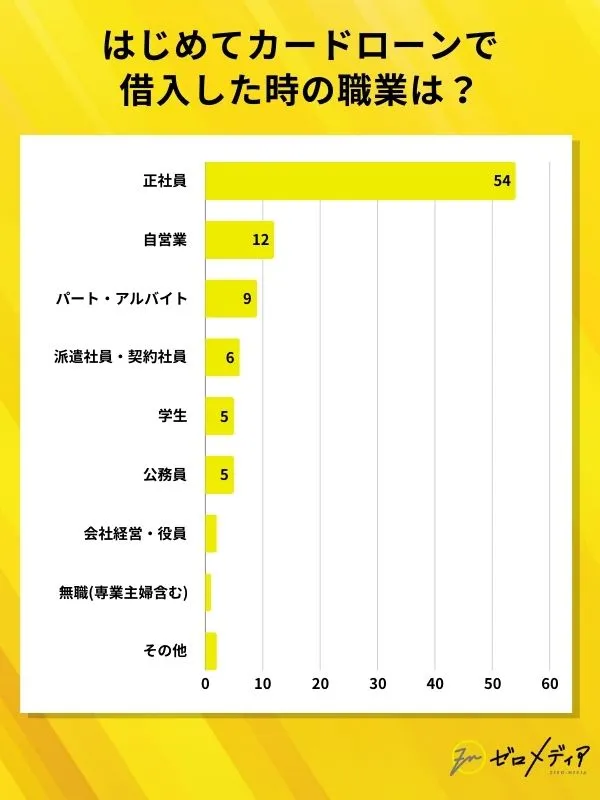

当サイト独自のアンケートで、初めてカードローンを利用したときに専業主婦を含む無職だった人は、1.8%という調査結果が出ました。

| 借入時の職業 | 割合 |

| 正社員 | 54.1% |

| 自営業 | 12.6% |

| パート・アルバイト | 9.0% |

| 派遣社員・契約社員 | 6.3% |

| 学生 | 5.4% |

| 公務員 | 5.4% |

| 会社経営・役員 | 2.7% |

| 無職(専業主婦含む) | 1.8% |

| その他 | 2.7% |

つまり、収入がない専業主婦であっても、カードローンで借入できるケースがあるようです。

本記事でも、主婦におすすめなカードローンを紹介しているので、ぜひ参考にしてみてください。

- ある

- ない

- 不安

- 特に心配ない

- 金利の低さ

- 融資スピード

- パートやアルバイトでも申し込みOK!

- 銀行系カードローンに比べて

比較的審査が通りやすい傾向◎ - 最短3分でお金が借りられる!

- 郵送物なしで家族にバレにくい!

- 最大30日間利息は0円!

- もう一度診断する

- 収入なしの専業主婦でも申し込みOK

- 消費者金融系に比べて金利が低め

年3.8〜13.8% - 手続きは全てWeb完結

24時間申し込みできる - イオン銀行ATM・コンビニATM手数料無料

- もう一度診断する

- 最短30分審査

- 最短24時間以内の融資・最短即日カード発行可能

- 最大14日間の無利息期間

- 女性利用者が69%

- 女性オペレーター専用ダイヤルがある

- もう一度診断する

原則専業主婦は貸金業者を利用できない

原則、専業主婦は消費者金融からお金を借りることができません。これには貸金業法の「総量規制」が関係しています。

よって、収入のない専業主婦は原則お金を借りることができません。仮に申し込んでも審査が必ず行われるため、収入がない状態では審査に落ちてしまいます。

消費者金融は、安定的な収入があることが申し込み条件になっています。

専業主婦は配偶者貸付を利用できる

配偶者貸付というのは総量規制の例外制度のひとつです。これにより収入がない専業主婦でも消費者金融から借入が可能になります。

専業主婦が借入できる金額は、配偶者の年収によって決まります。専業主婦がカードローンを利用する際は、必ず配偶者とよく相談した上で申し込むようにしましょう。

消費者金融の利用には、必ず配偶者の同意が必要になります。

専業主婦は銀行カードローンを利用しよう

専業主婦がカードローンを組むのであれば、まず銀行カードローンに申し込むことをおすすめします。

ただし、全ての銀行が専業主婦への貸付を行っているわけではありません。安定した収入がないとカードローンに申し込めない銀行も多くあります。

また、主婦が申し込みできる銀行カードローンでも、審査難易度は様々。そのため、主婦でカードローンを作る際は、金融機関選びが重要です。

この記事では、収入なしの専業主婦でも借りられるかもしれないカードローンを紹介しています。ぜひカードローン選びに有効活用してみてください。

配偶者貸付を利用する際の注意点

配偶者貸付制度を利用する際にはいくつか気をつけたいポイントがありますので、詳しく解説します。

- 返済義務は申込者本人

- 配偶者の同意が必要

- 法的に婚姻関係にないとNG

①返済義務は申込者本人

配偶者の収入に左右される配偶者貸付ですが、あくまでも契約できるのは申込者本人です。返済義務も契約した本人が負うことになりますので、注意が必要です。

②配偶者の同意が必要

配偶者にバレずに借入をしたい方もいるかもしれませんが、配偶者貸付に関しては配偶者の同意が必要です。利用の際は配偶者の同意書の提出が求められます。

③法的に婚姻関係にないとNG

配偶者貸付は、あくまでも法的に婚姻関係にある方がいる場合に限定されます。

配偶者貸付を申し込む際は「婚姻関係証明書」として住民票の写しの提出が求められます。事実婚や同棲中のカップルは対象になりませんので注意しましょう。

銀行カードローンなら収入なしの専業主婦でも申し込める

銀行カードローンには「総量規制」がない

「総量規制」は、消費者金融などの貸金業者が対象です。銀行カードローンは「銀行法」が適応されるため「総量規制」の対象外となります。

よって、銀行カードローンであれば専業主婦であっても本人名義で申し込むことが可能です。

基本的には、配偶者の同意書の提出が求められることはありませんが、配偶者の年収や勤務先などの情報を入力する必要があるため、バレずに借入することは難しいと言えるでしょう。

50万円以下の少額借入だとしても、配偶者の収入状況は必要書類に含まれます。

銀行カードローンは限度額が低い

銀行カードローンなら、いくらでも融資が受けられるかというと、そうではありません。専業主婦が銀行カードローンで借りられる額は50万円までとなります。

高額な融資が必要な場合は、配偶者に相談の上「配偶者貸付」を受けるようにしましょう。

50万円はあくまで上限です。実際の融資額はさらに低い場合があります。

【主婦向け】おすすめカードローン11選

主婦が申し込めるおすすめのカードローンは以下11社です。なかでもプロミスは女性オペレーターが対応してくれるレディースコールを設けており、安心して申し込めるでしょう。

表は右にスクロールできます>>

| パート・アルバイトなど定期収入あり 【審査不安な人向け】 | 収入なし専業主婦向け 配偶者貸付◎ | 即日お金を借りたい 配偶者貸付◎ | |||||||||

| おすすめ カード ローン | プロミス | アコム | SMBCモビット | アイフル | イオン? | セブン銀行 カードローン | 新生銀行 カードローン | 愛媛銀行 カードローン | PayPay銀行 カードローン | ベルーナノーティス | フタバ |

| | |  | | |  |  |  | |  | |

金利 | 4.5〜17.8% | 3.0%~18.0% | 3.0〜18.0% | 3.0〜18.0% | 3.8%~13.8% | 12.0%~15.0% | 4.5~14.8% | 5.0~14.6% | 1.59〜18.0% | 4.5〜18.0% | 14.959~19.945 |

| 審査 通過率 | ◉ 40.3% | ◉ 42.0% | 非公開 | 37.8% | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 | 非公開 |

| 月々返済額 | 1,000円〜 | 1,000円〜 | 4,000円〜 | 4,000円〜 | 1,000円〜 | 2,000円〜 | 2,000円〜 | 5,000円〜 | 3,000円〜 | 2,000円〜 | 2,300円〜 |

| 融資 スピード※2 | ◉ 最短3分 | ◉ 最短20分※ | ◉ 最短15分※3 | ◉ 最短18分 | △ 最短5日 | ◯ 最短翌営業日 | ◯ 最短翌営業日 | △ 最短1週間 | ◯ 最短翌日 | ◯ 最短即日 | ◯ 最短即日 |

| バレにくさ | ★★★★★ | ★★★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★★ |

| 本人の収入 | 必要 | 必要 | 必要 | 必要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 配偶者貸付制度 | × | × | × | × | ◉ | ◉ | ◉ | ◉ | ◉ | ◉ | ◉ |

| 女性専用 ダイヤル | ◉ 有 | – なし | – なし | ◉ 有 | – なし | – なし | – なし | – なし | – なし | ◉ 有 | – なし |

| 無利息 期間 | ◉ 最大30日間 | ◉ 最大30日間※ | – なし | ◉ 最大30日間 | – なし | – なし | – なし | – なし | ◉ 最大30日間 | ◯ 最大14日間 | ◉ 最大30日間 |

| 詳細 | |||||||||||

※料金は全て税込です。

※借入額が50万円を超えない場合、他者との合計が100万円を超えない場合は「必要なし」と表記しています。

※初回利用に限る

※当日契約(融資)の期限は21時です。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

また、カードローン選びでは自分に合った商品を選ぶことも大切。以下の診断チャートも参考にしつつ自分にあった主婦向けカードローンを選んでみてくださいね。

プロミス

- 最短3分で融資可能

※お申込み時間や審査によりご希望に添えない場合がございます。 - 50万円以下なら収入証明書不要・運転免許のみでOK

- 安心の女性オペレーター対応「レディースコール」あり

- 申し込み・融資まですべてWeb完結可能

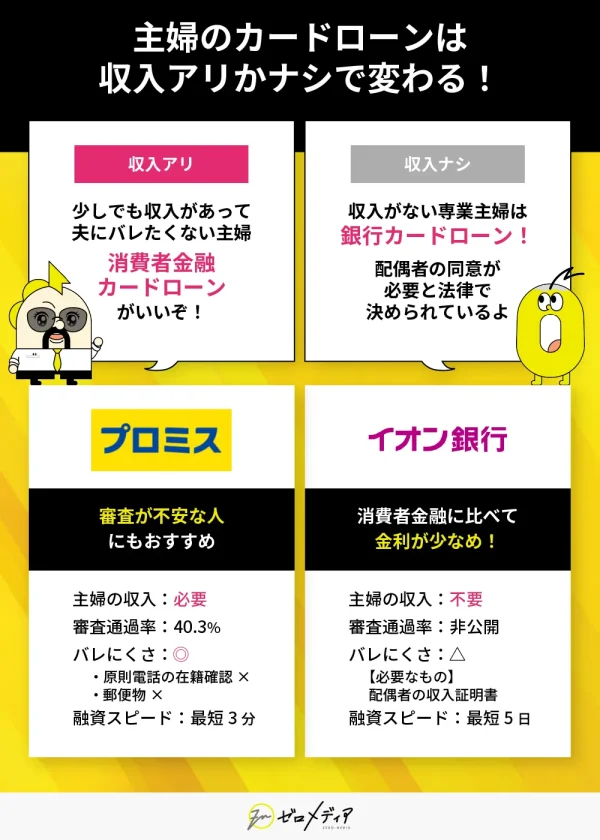

プロミスは、少しでも収入がある主婦におすすめのカードローン。お申込条件にも「主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。」と明記されています。

初めて申し込む方限定で最大30日間の無利息サービスあり。この期間内に完済すれば利息が発生しないので、元金だけの返済で済みます。

プロミスは、女性専用ダイヤル「レディースコール」を設置。女性オペレーターがWeb申し込みの方法や返済までの手順を教えてくれるので、カードローンを使ったことがない主婦の方も安心して利用できます。

Web完結で郵送物なしなので夫にバレる心配もありません。収入のある主婦の方におすすめです。

| 金利(実質年率) | 4.50%~17.80% |

|---|---|

| 限度額 | 500万円 |

| 融資スピード | 最短3分※ |

| 返済額 | 1,000円〜 |

| 電話の在籍確認 | 原則電話の在籍確認なし |

| 郵送物 | なし |

| 申し込み対象年齢 | 18歳以上満74歳以下※1 |

| スマホアプリ | あり |

プロミスの口コミ

将来的に完済後も困った時はプロミスさんにお願いしようと思います。

審査等も非常にスムーズにいきまして、非常に感謝しております。

今後等も何かありましたら利用したく存じます。

※プロミスの口コミ募集中!

※1 年齢18歳〜74歳のご本人に安定した収入のある方。主婦・学生でもパート・アルバイトなど安定した収入のある場合はお申込みいただけます。(中略)また、収入が年金のみの方はお申込いただけません。

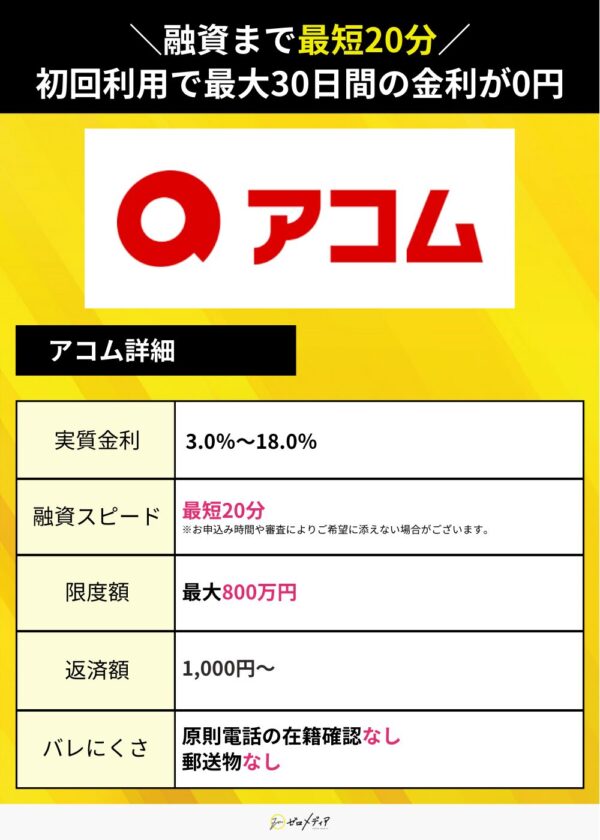

アコム

- 収入があれば主婦でも申込み可能

- 少額から高額まで幅広い融資額に対応

- はじめての利用なら最大30日間金利0円

アコムは、消費者金融系のカードローン。アルバイト・パートを含む安定した収入のある方なら主婦も契約可能です。

アコムは「はじめてのアコム」というようキャッチコピーからも、1社目のカードローンに選ばれることが多いのではないでしょうか。

また、契約が初めてなら初回契約日の翌日から最大30日間金利が0円になるサービスもあるため、まだアコムを利用したことがない方におすすめです。

審査は最短20分。最短20分融資も可能なカードローン会社です。

| 金利(実質年率) | 3.00%~18.00%※アコム公式HPのデータブックより引用 |

|---|---|

| 限度額 | 1万〜800万円 |

| 融資スピード | 審査:最短20分※1 融資:最短20分※1 |

| 返済額 | 1,000円〜 |

| 電話での在籍確認 | 原則、電話による在籍確認なし |

| 郵送物 | 原則なし |

| 申し込み対象年齢 | 20歳~72歳 |

| スマホアプリ | あり |

アコムの口コミ

※アコムの口コミ募集中!

出典:アコム 公式サイト

※主婦・学生でもパート・アルバイトなど安定した収入のある場合はお申込みいただけます。

※当日契約(融資)の期限は21時です。

※1 お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット

- 最短15分で審査・即日融資可能※

- 利息分の返済でVポイントが貯まる

- 貯まったVポイントで返済できる

- 申し込みはWeb完結で原則電話・郵送物なし

- 近くの提携銀行・コンビニATMで24時間借入・返済

SMBCモビットは「SMBCグループ」傘下の消費者金融なので、信頼性の高い経営基盤が特徴です。

審査時間は最短15分となっており、即日融資も可能※なので素早くお金を借りたい人の要望にも寄り添っています。

また、契約後にVポイントサービスを利用することで、返済総額における利息分の金額が200円=1ポイントのレートでポイント還元されます。

その上、会員サービス「Myモビ」上での手続きでVポイントを1ポイント=1円として返済に充てられるため、普段のお買い物やポイ活で貯まったポイントで返済にかかる負担を減らすことも可能です。

| 金利(実質年率) | 3.00%~18.00% |

|---|---|

| 限度額 | 1〜800万円 |

| 融資スピード | 最短15分※ |

| 返済額 | 1,000円〜 |

| 電話の在籍確認 | 原則なし |

| 郵送物 | なし |

| 申し込み対象年齢 | 満20歳以上74歳以下 |

| スマホアプリ | あり |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

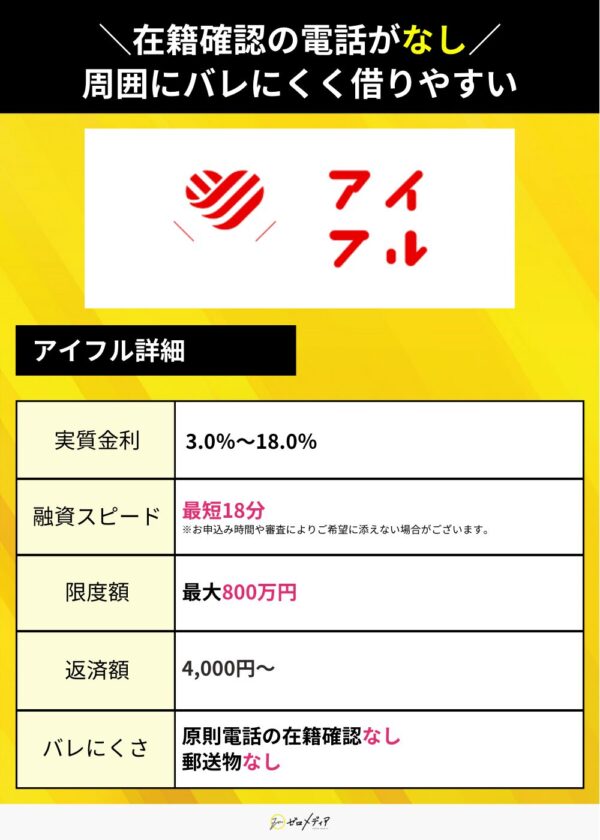

アイフル

- 最短18分の即日融資が可能

- 女性専用オペレーターが在籍

- 在籍確認の電話なし、郵送物なし

- 50万円以下の借入は原則収入証明書不要

- 初回契約日の翌日から最大30日間利息0円

アイフルは、消費者金融系のカードローンです。審査通過には収入が必要となるものの、在籍確認の電話がなくWebでひと通り申し込めるため、周囲にバレず借り入れたい方へおすすめです。

審査受付時間【9:00~21:00(土日祝含む)】までに審査を完了させれば、最短18分での即日融資が可能であり、スムーズに借り入れできます。

初回契約日の翌日から最大30日間利息0円なので、初めて利用する方におすすめです。

| 金利(実質年率) | 3.00%~18.00% |

|---|---|

| 限度額 | 1〜800万円 |

| 融資スピード | 最短18分※ |

| 返済額 | 4,000円〜 |

| 電話の在籍確認 | なし |

| 郵送物 | なし |

| 申し込み対象年齢 | 20歳以上69歳未満 |

| スマホアプリ | あり |

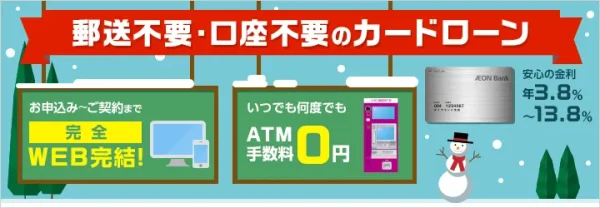

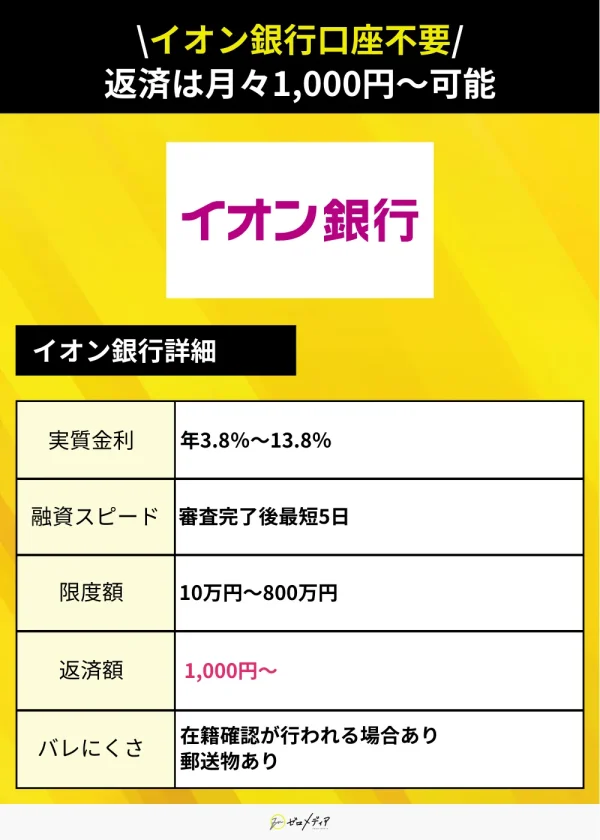

イオン銀行カードローン

- 土日祝日も審査・申し込み受付

- イオン銀行口座不要で申し込める

- 月々1,000円から返済可能

イオン銀行カードローンは、土日祝日も審査や申し込み受付をしているカードローンです。

月々の返済は1,000円と少額から可能です。イオン銀行ATMはもちろんのこと、全国のコンビニATMや提携金融機関のATMで利用できます。

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 限度額 | 10〜800万円 |

| 融資スピード | 審査完了後最短5日 |

| 返済額(月額) | 1,000円~ |

| 電話の在籍確認 | 行われる場合あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 満20歳以上、満65歳未満 |

| スマホアプリ | あり |

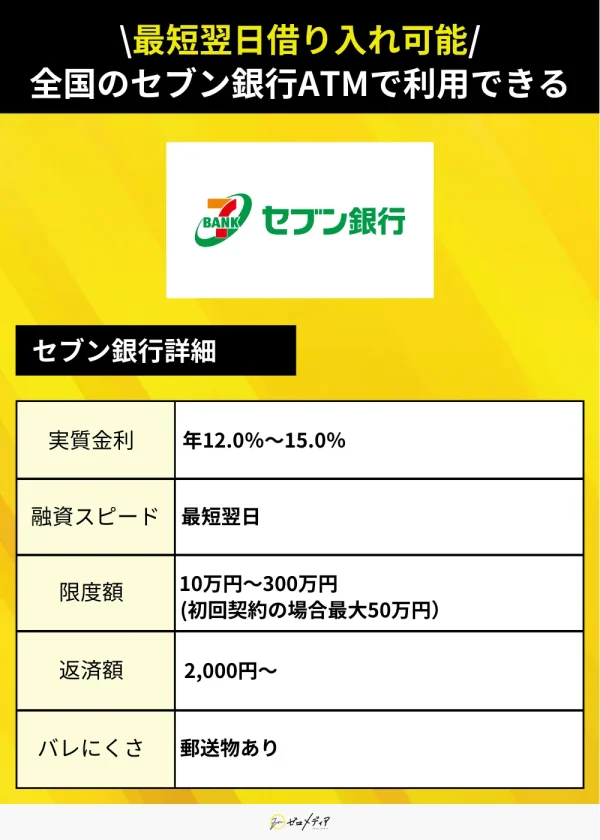

セブン銀行カードローン

- 申し込みから契約までアプリ完結

- 最短翌日借り入れ可能

- 全国のセブン銀行ATMで借り入れ・返済できる

セブン銀行カードローンは、申し込みから契約までアプリで完結できるほか、最短翌日とスピーディーに借り入れができるカードローンです。

- セブン銀行口座を持っていること

- 満20歳以上満70歳未満

- 一定の審査基準を満たし指定の保証会社の保証を受けられること

- 外国籍の方は永住者であること

借り入れや返済(任意返済)は全国のセブン銀行ATM・ダイレクトバンキングから可能です。

| 金利(実質年率) | 年12.0%~15.0% |

|---|---|

| 限度額 | 10万円〜300万円 (初回契約の場合最大50万円) |

| 融資スピード | 最短翌日 |

| 返済額(月額) | 2,000円~ |

| 電話の在籍確認 | あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 満20歳以上満70歳未満 |

| スマホアプリ | あり |

新生銀行スマートカードローン プラス

- 新生銀行の口座がなくても利用可能

- 金利:実質年率4.5~14.8%

- 申し込みから融資までネット完結で来店不要

新生銀行スマートカードローン プラスは、東京都に本社を構える新生銀行が提供するカードローンです。

公式サイトにて専業主婦でも申し込み可能と明記しています。

新生銀行スマートカードローンプラスは、新生銀行の口座がなくても申込みできるので、わざわざ口座を開設するのが面倒な人にもおすすめです。

新生銀行の口座があると原則24時間365日借入・返済が可能になります。

| 金利(実質年率) | 4.5%~14.8% |

|---|---|

| 限度額 | 1万〜500万円 |

| 融資スピード | 最短翌営業日※ |

| 返済額 | 2,000円~ |

| 電話の在籍確認 | あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 満20歳以上満70歳以下 |

| スマホアプリ | なし |

愛媛銀行 ひめぎんカードローン・サポート

- 返済用口座不要。愛媛銀行の口座も必要なし

- 月4日までならコンビニATMの手数料0円

- 返済日が自由に選べる

ひめぎんカードローン・サポートは、愛媛銀行が提供する銀行カードローンです。地方銀行のカードローンですが、全国どこからでも申込可能です。

提携コンビニATM※1は、月4回まで手数料無料で利用が可能です。全国のコンビニで気軽に借入・返済ができます。

返済日が毎月変更できて便利です。土日も返済可能ですよ。

| 金利(実質年率) | 5.0%~14.6% |

|---|---|

| 限度額 | 10万〜500万円 |

| 融資スピード | 最短1週間※ |

| 返済額(月額) | 5,000円~ |

| 電話の在籍確認 | あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 満20歳以上満69歳以下 |

| スマホアプリ | あり |

PayPay銀行カードローン

- 返済金額は、毎月3,000円から

- 初回借入日から30日間は利息が0円

- 預金残高が不足していた場合、不足額を自動で借り入れ

PayPay銀行(旧ジャパンネット銀行)カードローンは、専業主婦でも申し込み可能なネット銀行カードローンです。

申し込みと必要書類の提出は、24時間スマホから受け付けています。初回借入日から30日間の無利息期間もついていて安心です。

利用にはPayPay銀行の普通預金口座が必要です。

| 金利(実質年率) | 1.59%~18% |

|---|---|

| 限度額 | 最高1,000万円 |

| 融資スピード | 最短翌日※ |

| 返済額(月額) | 3,000円~ |

| 電話の在籍確認 | あり |

| 郵送物 | なし |

| 申し込み対象年齢 | 20歳以上70歳未満の方※1 |

| スマホアプリ | あり |

※1お借り入れは満73歳となる誕生月の翌月1日までとなります。以降、新たなお借り入れはできません。

※審査完了まではお申込内容、当社の混雑状況により60分以上お時間がかかる場合がございます。

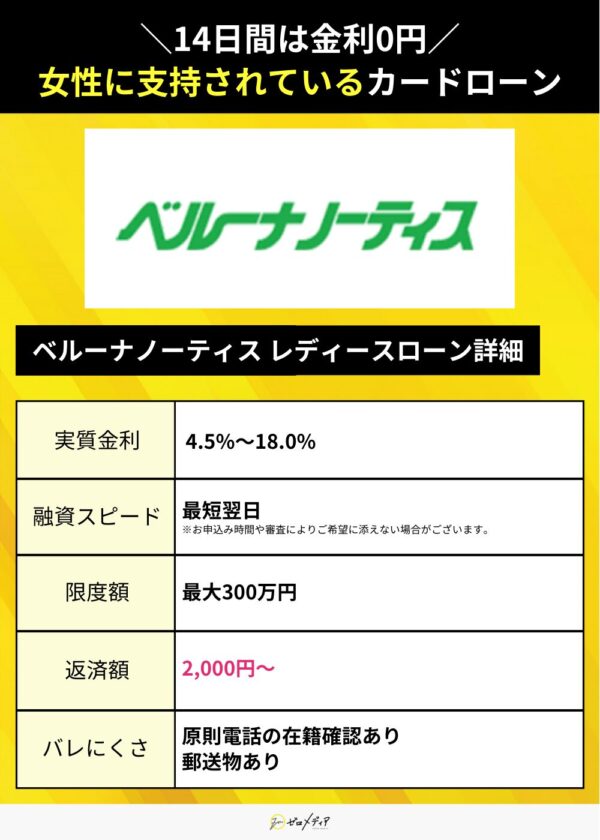

ベルーナノーティス レディースローン

- 返済額は月々2,000円~

- 14日間金利0円の無利息期間あり

- 来店不要。必要書類もネットで提出できる

ベルーナノーティスレディースローンは、女性のから高い評価を受けているカードローンです。利用客の内、77%※1が女性となっています。

ネットで簡単に申し込み・書類提出が可能で、来店不要です。毎月の返済日や余裕のある際の繰上げ返済にも対応してくれます。

消費者金融のため利用の際は配偶者の同意が必要が、高額融資にも対応しています。

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 融資スピード | 最短即日※ |

| 返済額 | 2,000円~ |

| 電話の在籍確認 | あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 20歳から80歳まで |

| スマホアプリ | なし |

フタバ

- 最大30日間利息0円

- 1万円〜50万円の少額融資向け

- 最短即日で借入可能

フタバは、最短即日での借入が可能な中小消費者金融。安定した収入があれば専業主婦でも申し込めるので、パート・バイトをしている方向けです。

また、限度額は最大50万円まで。最低1万円から借りることができ、少額融資を希望する方におすすめです。

郵送物はフタバ名では送られてこないため、ご主人にバレる可能性も抑えやすいでしょう。

なお、配偶者貸付制度も利用できるので、専業主婦本人に収入がなくても、夫に安定した収入があり、同意があれば申し込むこともできます。

| 金利(実質年率) | 14.959%~19.945% |

|---|---|

| 限度額 | 1万〜50万円 |

| 融資スピード | 最短即日※ |

| 返済額 | 2,300円~ |

| 電話の在籍確認 | あり |

| 郵送物 | あり |

| 申し込み対象年齢 | 満20歳以上満63歳以下※ |

| スマホアプリ | なし |

専業主婦は旦那(夫)にバレずにカードローンを利用できる?

「夫にカードローンの利用を知られたくない…」と思う方も少なくないでしょう。実際に専業主婦は夫に内緒でお金を借りることはできるのでしょうか?

ここでは、専業主婦がカードローン利用をした場合旦那にバレるのか、また知られないための方法について紹介していきます。

【結論】専業主婦は旦那に内緒で消費者金融から借りることはできない

消費者金融は総量規制の観点から、借入額が年収の1/3までに制限されています。つまり、収入がない専業主婦は配偶者の同意なくカードローンを組むことができません。

収入のない専業主婦の方は、「配偶者貸付制度」を利用しての借入が可能です。

よって専業主婦は、消費者金融から夫に内緒でお金を借りることはできません。

夫に知られずにお金を借りるにはパート等で収入を得よう

どうしても消費者金融系カードローンを利用したい場合は、パート等で収入を得ることで申し込むことができます。

パート収入の1/3以下の借入であれば自分名義で借入ができるので、夫の同意を得る必要がなく、内緒でお金を借りることも可能です。

バレずに借りたいのであれば、郵送物なしや、原則電話での在籍確認なしでキャッシングできるカードローンを選ぶようにしましょう。下記は、原則電話での在籍確認をなしにできるカードローンです。

スクロールできます>>>

| おすすめ カード ローン | プロミス | アコム | SMBCモビット |

|---|---|---|---|

| | | |

金利 | 4.5〜17.8% | 3.0%~18.0% | 3.0〜18.0% |

| 審査 通過率 | ◉ 40.3% | ◉ 42.0% |

非公開 |

| 月々返済額 | 1,000円〜 | 1,000円〜 | 4,000円〜 |

| 融資 スピード※2 | ◉ 最短3分 | ◉ 最短20分※ | ◉ 最短15分※3 |

| バレにくさ | ★★★★★ | ★★★★★ | ★★★★ |

| 女性専用 ダイヤル | ◉ 有 | – なし | – なし |

| 無利息 期間 | ◉ 最大30日間 | ◉ 最大30日間※ | – なし |

| 詳細 |

収入がある主婦なら旦那(夫)にバレずにカードローンを利用できる可能性がある

一定の収入がない専業主婦がカードローンを利用する場合は、配偶者貸付を利用するため旦那(夫)に隠して利用することは困難です。

しかし、パート・アルバイトなどで少しでも一定の収入がのある主婦がカードローンを利用するときは、本人の収入で審査されるため、配偶者の年収や勤務先情報、夫の同意などは不要です。

それでも、旦那(夫)にバレずにカードローンを利用できるか不安ですよね。ここでは、収入がある主婦が旦那(夫)にバレずにカードローンを利用するときに注意すべきポイントを紹介します。

郵送物や書類に注意

契約後に届く書類やカードの取り扱いに注意しましょう。物によっては、不在中に家族が代わりに受け取る可能性もあります。

どうしてもバレたくない場合は、Web完結で融資可能なカードローンを利用し、必要に応じて相談をすると、対応してくれるかもしれません。

返済を延滞するとバレる可能性がある

借入・返済の際にWebやATMを利用すれば基本的に夫にバレることはありません。

借入が家族にバレないようにするには、返済期日はしっかりと守るようにしましょう。

住宅ローン審査に落ちるとカードローンの利用を疑われる恐れがある

カードローンの借入・返済履歴は信用情報機関に保存されており、信用情報機関に加盟している金融機関に共有されます。

もし返済遅延などの記録があると、他のローン審査に悪影響を及ぼすおそれがあるため注意が必要です。

金融機関から審査落ちの理由が開示されることはないものの、カードローンの利用が疑われる可能性があることは留意しておきましょう。

財布や通帳を見られないようにする

通帳や財布の管理も気をつけましょう。こまめに記帳をしている方は、返済履歴からカードローンの利用が知られてしまう危険性があります。

夫と共同で家計管理をしている主婦の方は、通帳等から知られる可能性が高いので、ネット銀行の利用を考えてみましょう。

専用アプリの管理にも注意する

多くのカードローンには専用アプリが存在し、アプリからは利用明細を確認できるだけでなく、振り込み融資や返済の手続きなども行えるため、利用者にとっては非常に便利なツールです。

また、アプリのアイコンにカードローン会社のロゴが使われていたり、アプリ名に会社の名前が入っていると、ホーム画面を開いているだけでバレるケースがあるので注意が必要です。

専業主婦向けのカードローンは審査が甘い?

審査難易度が甘い・厳しいは断言できない

専業主婦でも申し込み可能なカードローンは審査が甘いと思う方もいるでしょう。しかし、審査が甘いカードローンはありません。

カードローンの利用には必ず審査が行われます。審査基準は各社異なるため、一概に難易度の比較をすることはできません。審査が甘いことを謳う業者には注意が必要です。貸金業法では以下のように定めています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

引用元:貸金業法

審査が通りやすいことを過剰にアピールしている業者は、違法な闇金である可能性があります。闇金から融資を受けると、法外な高金利をかけられ返済が不可能になる可能性があります。

絶対に借りられる・審査の甘さを謳うカードローンは危険

上記で説明したようにカードローンの審査は決して甘くありません。「審査なし」「絶対に借りられる」などと謳っているカードローン会社は悪質な可能性が高いため、利用するのは避けましょう。

もしも違法業社、いわゆる闇金からお金を借りてしまった場合、法外な利息を請求されたり、すさまじい取り立てにあう可能性があります。そのため、悪質だと思われる業者からは絶対にお金を借りないようにしましょう。

審査に通るか不安だからといって甘い誘い文句にのってはいけません。

専業主婦でも即日でカードローンは利用できる?

銀行カードローンは、基本的に即日融資に対応していません。今日中にお金が必要な場面でも、その日には借入できない可能性が高いので、注意しましょう。

配偶者貸付に対応する消費者金融系カードローンであれば、即日融資対応してくれる場合があります。どうしても今日中にお金が必要な場合は、消費者金融に相談すると良いでしょう。

専業主婦でも審査に通りやすくなるポイントは?

専業主婦は一般的に収入がないので、カードローンの審査には不利かもしれません。そこで、審査をできるだけ通過できるように押さえておきたいポイントをいくつか紹介します。

利用限度額を最低で申し込む

主婦がカードローンを利用する際、利用限度額は最低で申し込むようにしましょう。

利用限度額が1000万円近くに設定されているカードローンもありますが、基本的に主婦が高額の利用限度額の審査に通ることはありません。

また収入がある主婦の場合でも、年収の1/3以上は借入を行うことができない「総量規制」などの観点から審査をパスするのは難しいでしょう。

そこまでの大金が必要でないのであれば、まずは最低金額で申し込むと審査に通りやすくなります。

審査基準はカードローンによって異なります。

申し込むのは1社だけ

主婦がカードローンの審査を突破するためには、申し込むカードローンを1社に絞るということも重要です。主婦が利用できるカードローンは少なく、審査に落ちた時のために複数社に申し込もうと考えている方も多いでしょう。

しかし、審査に通過するという観点でみると、それは逆効果です。

複数社に同時に申し込んでいると、相当お金に余裕がない人という印象を与えてしまい、審査が不利になってしまうことが考えられます。

審査に落ちてしまった場合、次の申し込みは期間を開けて行うと効果的です。

他社からの借入を完済しておく

既に他社からの借入がある場合は、完済してから次のカードローンに申し込むことをおすすめします。

カードローン会社は申込者の借入状況を確認することができるため、完済されていない状態だと、返済が滞るリスクがあると見なされてしまいます。

「借入はない」と嘘をついたとしてもすぐにバレてしまいますので、ご注意ください。

虚偽申告は審査で圧倒的に不利になります。

虚偽の申告をしない

審査に必要な書類は、記入漏れや記入ミスがないようにしましょう。虚偽の申告のほとんどは、金融機関にバレてしまいます。

金融機関が審査を行う際に利用する信用情報は、「信用情報機関」から照会することが可能です。信用情報の例を下記にまとめました。

- 契約情報

→キャッシングや各種ローンの契約先や金額に関する情報 - 返済情報

→各種ローンの返済残高や毎月の支払い・入金に関する情報 - 事故情報

→長期延滞や債務整理・手形の不渡を起こした過去を記録した情報

仮に悪意がない場合でも、記載した情報と信用情報に大きな差異がある場合、審査に通らない可能性があります。

悪質の場合、カードローンの利用ができなくなる場合もあります。

返済能力を示す

カードローン会社は返済前提で貸付を行うため、しっかりと返済能力を示すことが重要です。

専業主婦が返済能力を示すためには、以下の二つの方法が効果的です。

- 返済計画を提示する

- 家計簿を作成する

現実的な返済計画を立てていることを示せば、無理のない返済が可能であることをアピールできます。

また 家計簿を作成・共有し収入と支出のバランスを明示することで、金融機関に家計の安定性を評価してもらいやすくなります。

収入がない専業主婦だからこそ、事前の準備が非常に大切です。

信用情報を良好に保つ

カードローンの審査に通過しやすくするためには信用情報を良好に保つことが大切です。信用情報が良好であれば、信頼性や返済能力の面で金融機関から評価してもらいやすくなります。

また、クレジットカードのキャッシング利用が過剰な場合も信用情報に悪影響を与える恐れがあります。

キャッシング枠を使いすぎていると、「いつもお金が足りないのではないか」と金融機関に不安視されてしまう可能性があるため気を付けなければなりません。

必要書類は漏れのないようにする

主婦がカードローンに申し込む際には、必要書類を事前に取り揃えておき、漏れのないようにしましょう。カードローン申し込みの際に必要な書類としては以下のようなものが挙げられます。

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

基本的には身分証明書があれば問題はありません。また現在ではコピーを取るのではなく、スマホなどのカメラで写真を送付するのが主流です。

必要書類が不足していると審査をパスすることはできないので注意しましょう。

専業主婦がカードローンを利用する時の注意点

専業主婦がカードローンを利用する際の注意点としては、以下のようなものが挙げられます。

利用限度額は低めに設定されることが多い

専業主婦がカードローンを利用する場合、利用限度額は低めに設定されることが多いです。一般的には10~50万円程度に設定されます。

カードローン会社にとって最大のリスクは債券が回収できなくなることなので、仮に審査に通ったとしても、一定以上の返済能力がなければ利用限度額は少なめに設定されることを認識しておきましょう。

夫の信用情報に傷があると審査で不利になる可能性がある

カードローンの審査では申込者の返済能力が評価されるため、配偶者の信用情報は問われないのが通常です。

自分自身に特に問題がなくても夫の信用情報に傷がついていると、審査で不利になる可能性があるということです。

事前にしっかりとした返済計画を立てる必要がある

安定した収入がなければ返済が困難になってしまうケースも想定されます。

返済ができなくなれば、信用情報に傷がつき、社会生活上の様々な弊害が発生するため注意が必要です。

自身の収入・返済能力を考慮して、事前にしっかりとした返済計画を立てておきましょう。

収入がない専業主婦(夫)の在籍確認の方法

収入を持っていない専業主婦に対して、在籍確認は基本的に実施していません。

カードローンに申し込んだ人が、申し込み時に申告した勤務先に本当に勤めているのかを確認するために行われる電話のこと。

一部、電話以外の方法で行われる場合もある。

上記でも紹介した通り基本的には自宅か携帯電話に連絡が来るため、夫の勤務先へ在籍確認が行われることはありません。 ただし、夫への勤務先への在籍確認が行われる可能性も0ではありません。特に配偶者貸付制度を利用している場合には注意をしましょう。

在籍確認は本人確認と同時に実行されることが多くなっており、本人が電話にでるような状況であれば問題ないと判断されている事例が確認されています。

在籍確認の電話を本人確認の電話と一緒にしているのは、単純に電話連絡の回数を減らすために考え出しているためです。

電話連絡の回数が増えてしまうことは、単純に銀行側の負担を増やすことになりますので、電話連絡の回数を考慮して本人に連絡することで同じことができていると判断します。

収入を持っていない専業主婦については、自宅に連絡がかかってくる可能性はあるものの、基本的に本人確認が終わっていれば問題なく確認したものと判断されます。

何度も電話がかかってこないのは、一般的な借入方法を検討している人との違いが明確になっており、審査をすぐに終えられるメリットがあるでしょう。

業者によっては配偶者の仕事先に連絡する場合もある

銀行側の対応によって少し変わってくるのが専業主婦の在籍確認です。

場合によっては配偶者が本当に仕事をしているのか判断するため、本人から仕事先について聞き出し、連絡先に対して電話して確認作業を行っているのです。

配偶者側に対して連絡が入ったとしても、基本的に専業主婦へ在籍確認しないという方針は変わりません。

しかし、配偶者は知らないうちに確認作業を受けていることにより、仕事をしていることが簡単に把握されてしまうという現状もあります。

本当に在籍確認が入るのかどうかは銀行の対応によって変わってくるため、場合によっては聞かれたとしても在籍確認しないケースがあります。

在籍確認については銀行側の対応が大きく影響してくることになりますので、何も起こらないまま終わってしまうケースもあることを理解しておきましょう。

カードローン利用に抵抗がある方におすすめの資金調達方法

カードローンを利用すると、延滞をしなくても契約時と返済時に信用情報へ履歴が残ってしまうため、カードローンでお金を借りるのは抵抗がある方もいるでしょう。

そんな方のために、履歴が残らない・安全・バレにくい・なるべく早くお金を調達できる方法を紹介していきます。

質屋

質屋であれば、信用情報に記録が残ることなくお金を調達できます。

品物を直接持っていけば周囲の人にもバレる心配もなく、最短10分程度で査定が終わって即日中に現金をもらうこともできます。

質屋には、ブランド品や基金類といった高級商品だけでなくPCやビデオカメラなど電化製品も持ち込み可能。主な取り扱い商品をまとめました。

・ブランドバッグ・財布・小物

・腕時計

・アクセサリー

・カメラ類・レンズ

・ボールペン・万年筆

・Apple製品

・PC・スマートフォン

また、仮に借りたお金を返済できなくても、預けた品物が買い取り扱いになるだけなので延滞と見なされることもありません。

期限までに返済するお金を用意できれば品物を返してもらえますよ。

単発バイト

単発バイトも、信用情報に履歴が残らず、安全にお金を調達できる方法の一種。タウンワークといったバイト求人サイトに掲載されています。

未経験でも雇ってもらえることが多いため、専業主婦の方なら仕分け・品出し・データ入力・試験監督など特別なスキルが不要な単発バイトがおすすめです。

交通費を出してもらえる単発バイトもありますよ。

クラウドソーシング

クラウドソーシングでも安全にお金を稼ぐことができます。

クラウドソーシングで発注される仕事内容は非常に豊富。口コミやアンケート回答・データ入力などの単純作業から、翻訳・デザイン制作などのスキルを要するものまであります。

お給料を貰えるまでに2週間〜1ヶ月ほどかかるのがデメリット。ただ、月10万円ほど稼げることもあるため、たくさん資金を調達したい主婦の方におすすめです。

主婦になる前にやっていた仕事のスキルを活かすこともできるでしょう。

友人から借りる

友人に相談してお金を借りる方法があります。専業主婦は業者を利用して融資を受けられないケースが多いため、どうしても友人など知り合いに相談する回数が増えてしまいます。

少額であれば友人が融資してくれる場合もあります。また、友人から借りる方法は利息がほぼ発生しないメリットがあるため、元本だけ返済すればいいという良さもあります。

よくある質問|専業主婦がカードローンで審査落ちする理由は?

・借入総額が上限(30万円~50万円)に達している

・信用情報に傷がついている

・申込内容に不備がある

・同時に複数社のカードローンに申し込んでいる

・配偶者の属性に問題がある

上記は、専業主婦がカードローンの審査に落ちると考えられる理由です。いずれかの理由に該当している場合、審査落ちしやすくなると言われています。

以上のことから、無職である専業主婦に対して、在籍確認が行われる可能性は一切ないと言えます。

理由としては、消費者金融カードローンを利用できないからです。即日融資に対応しているのは、消費者カードローンのみなので、即日融資は諦めましょう。

本人に収入がない場合は申し込みが難しい消費者金融カードローンも、この場合は利用可能です。

消費者金融カードローンを利用したい場合は、パートやアルバイトなどで収入を得てから申し込むといいでしょう。

消費者金融で配偶者貸付を利用するなら100万円を借りられることもあります。 銀行カードローンは、50万円までなら原則として収入証明書不要であるためです。

一方、消費者金融では配偶者貸付を利用することとなるため、配偶者の年収と合算した金額の3分の1までを上限として審査してもらえる可能性があります

まとめ

今回は、主婦の方でも申し込め、借りられる可能性のあるカードローンについて紹介しました。銀行のカードローンは主婦でも申し込むことができます。

また、配偶者貸付制度を利用すれば、消費者金融でも本人と配偶者の収入の1/3の金額まで借り入れすることができるのでこちらも検討してみてはいかがでしょうか。

夫に内緒でカードローンを使いたいという人もいるかもしれませんが、延滞や在籍確認でばれることも考えられます。隠れて使うより、お互いで話し合って利用するのが良いでしょう。

主婦でも利用可能なカードローンはたくさんあります。その際は、自分に合ったものを選んで利用するようにしましょう。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。