アイフルで借りるとやばい?審査の評判や口コミからメリット・デメリットを解説

ゼロメディア(以下、当メディア)はユーザーがより有益な意思決定を行えるように独自で定めた「コンテンツ制作・編集ポリシー」や」に基づき制作に努めています。紹介する商品の一部または全部に広告が含まれておりますが、公平性を欠いた特定商品の過大評価や貶める表現などをポリシーで禁止事項として取り決めており、各商品の評価や情報の正確さに一切影響する事はありません。また、各商品に関して「評価方針・比較基準」を作り込み、客観的且つ中立的な観点より情報提供することを第一としています。訪問ユーザ様から取得しているデータ(アクセルや広告IDなど)に関しては「外部送信規律に関する表記」をご覧ください。本記事はPRを含みます。詳細および免責事項につきましては、広告掲載ポリシーをご確認いただきますようお願いいたします。

アイフルは「日本貸金業協会」に認可を受けた賃金業者で、賃金業法という法律にもとづいて適切な運営をしています。そのため、安全なカードローンサービスと言えます。

そんなアイフルですが、ネット上には「アイフルで借りるとやばい」という声が見られることから、不安に感じている人もいるでしょう。

また、審査難易度・審査基準や、審査にかかる時間、審査落ちする人の原因が気になっている人もいるのではないでしょうか。

そこで本記事では、アイフルの実際の口コミから噂の真相を徹底解説。また、審査難易度・審査基準、審査結果が遅い時の理由、審査落ちの原因とその対処法について解説します。

| 結論アイフルはやばくない! – 金融庁の認可を受けている正規の金融機関 – |

|---|

アイフルで借りたらやばいって本当? アイフルは金融庁から認可を受けた金融機関だからやばくない! ・融資・審査スピードが最短18分!すぐにお金が必要な人におすすめ※

お金を借りるとやばいのは闇金などの違法業者!法律を無視した高利子が請求されたり、怖い取り立てをされる恐れがあるから絶対利用したらいけんのじゃ!  アイフルは初心者の人でも利用しやすい消費者金融なんだね!

※:お申込の状況によってはご希望にそえない場合がございます。

|

審査は甘い、ゆるいのかについてもしっかり解説していきますよ。

大学卒業後、大手保険会社に入社し4年間生命保険・損害保険の営業職を経験。保険代理店へ転職後、副業として親子向けのマネーセミナーをスタート。2017年にはじんFP事務所を開業し、数字が苦手な女性起業家を専門に「家計」と「事業」2つのマネーサポートを行なっている。マネーセミナーや個別相談、日経WOMAN公式アンバサダーも務めており、一人ひとりに寄り添ったファイナンシャルプランナーとして活動中。著書「私たちの「お金の使い方・貯め方」教えて下さい」ではお金の失敗の実例を踏まえながら、賢いお金の使い方や国の制度を理解することができる。

本コンテンツで紹介している商品は全て各都道府県知事や財務局の許可を得て、貸金業法という法律にのっとり運営されている貸金業者が提供するものです(金融庁のサイトで登録業者の検索が可能)。コンテンツ内で紹介する商品の一部または全部に広告が含まれています。しかし、各商品の評価や情報の正確さに一切影響する事はありません。また、広告によってユーザーの皆様の選択を阻害することがないよう、客観的な視点や基準で商品を紹介・評価しております。当コンテンツは株式会社ゼロアクセルが管理を行なっております。詳しくはコンテンツ制作ポリシーをご覧ください。 |

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】 |

Contents

アイフルはやばい?噂の真相を口コミから徹底解説

実際にあった良い口コミ一覧

アイフルの良い口コミの中には「審査が通りやすい」「借り入れまでのスピードが早い」「増枠対応が早い」など、対応力を評価する声が目立ちました。

また、収入面に不安がある方も審査通過しやすく、申し込んでみる価値は十分あるということがわかりました。

※:お申込の状況によってはご希望にそえない場合がございます。

実際にあったイマイチな口コミ一覧

アイフルのイマイチな口コミの中には「金利が高い」「手数料がかかる」など借入額以外のコストに関する意見が目立ちました。

また、ATMで借り入れをすると手数料が毎回発生するため、少額の借入を度々利用する方はコストがかさむかもしれません。

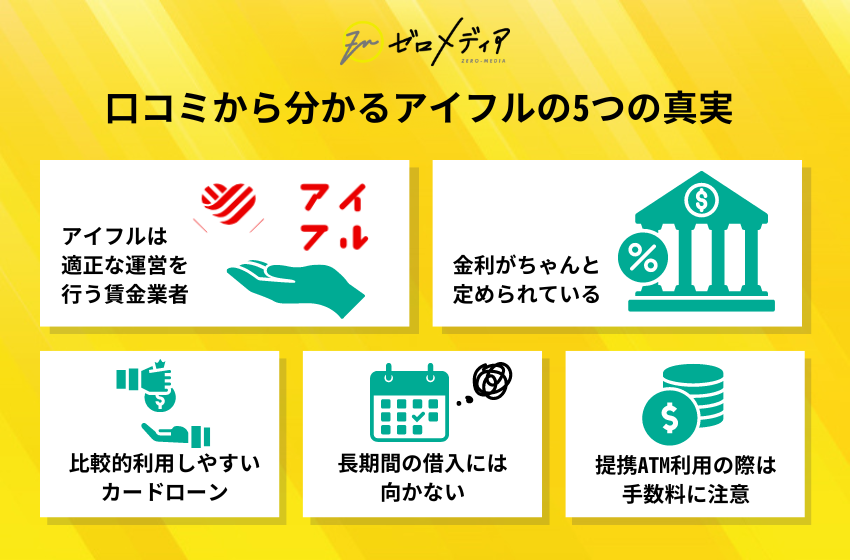

口コミから分かったアイフル5つの真実

- アイフルは適正な運営を行う賃金業者

金利は3.0%〜18.0%と定められている

比較的利用しやすいカードローン

- 長期間の借入には向かない

提携ATM利用の際は手数料に注意

アイフルは適正な運営を行う賃金業者

結論から伝えると「アイフルがやばい」というのはあくまで噂でしかありません。アイフルは至って健全な賃金業者です。

消費者金融に対して「厳しい取り立てや違法な貸付をやっているんじゃないか」というイメージを持っている人も少なくないでしょう。

賃金業法では、年収3分の1以上を超える金額での貸付や、違法な取り立てを禁じています。

アイフルも登録業者の1つであるので、利用しても大丈夫なカードローンサービスです。

金利は3.0%〜18.0%と定められている

アイフルでお金を借りると「高額な利子を要求されるかも」と心配になるかもしれませんが、賃金業法によって上限金利は20%までと定められています。

とはいえ、銀行カードローンと比べれば金利は高く設定されています。特に借入残高が少額になるほど金利は高くなり、多くの利子が発生します。

返済が長引いて、多くの利息を支払わなくてもいいように、できるだけ短期間で完済しましょう。

※:お申込の状況によってはご希望にそえない場合がございます。

比較的利用しやすいカードローン

アイフルでは、審査が最短18分で完了。比較的すぐに手続きを済ませられます。原則、電話による在籍確認がないため、職場にバレる心配もありません。

また、初めての借入から30日間は無利息期間があります。計画的に借入すれば、利息0円で借入できます。

ATM借入以外にも、銀行振込にも対応しているので、わざわざ足を運ばなくても借入できますよ。

長期間の借入には向かない

アイフルは長期間の借入には向きません。利息は、利用残高✖️契約年数➗365日✖️利用日数で計算されます。

例えば、10万円を30日借入れた場合は、10万円×18.0%÷365日×30日=1,479円の利息がかかりますが、3日で返済した場合は、147円の利息だけで済みます。

以上がアイフルがやばいと言われてしまう理由と考えられます。ただ、これは個人によります。

計画的に返済できる金額を借入する分には、特に問題ないでしょう。

提携ATM利用の際は手数料に注意

提携ATM利用時に、手数料が発生する点にも注意が必要です。

また、アイフルでは他にもスマホアプリや振込での融資を行なっています。

特に振込なら手数料0円で、24時間365日融資可能なので、手数料が心配な人におすすめです。

※:お申込の状況によってはご希望にそえない場合がございます。

アイフルの基本情報

- 最短18分で融資が可能※

- Webで申し込みが完結

- 原則、電話による在籍確認はなし

- 貸付金額が最大800万円

アイフルは、Web申し込みで、電話による在籍確認・郵送物なしで借入できる消費者金融カードローンです。家族や職場の人に「消費者金融を利用していること」を知られる心配がなしに借入できます。

アイフルには、SuLaLiと呼ばれる女性専用のカードローンもあります。女性のオペレーターによる相談受付もあるため、初めてのカードローンに不安を抱える女性の人でも安心です。

アイフルは消費者金融であるため、金利は3.0%〜18.0%と、銀行カードローンよりは高いです。

そのため、長期間での借入には注意する必要があるでしょう。

メリット・デメリット

アイフルの基本情報

| 金利(実質年率) | 3.0%〜18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査スピード | 最短18分※ |

| 融資までの期間 | 最短18分※ |

| 無利息期間 | 30日間(初回限定) |

| 郵送物なし | ○ |

| 返済方法 | 振込、コンビニATM、提携ATM、口座振替 |

| 返済日 | 毎月の返済日を自由に指定、35日ごと |

| Web完結 | ○ |

アイフルの評判・口コミ

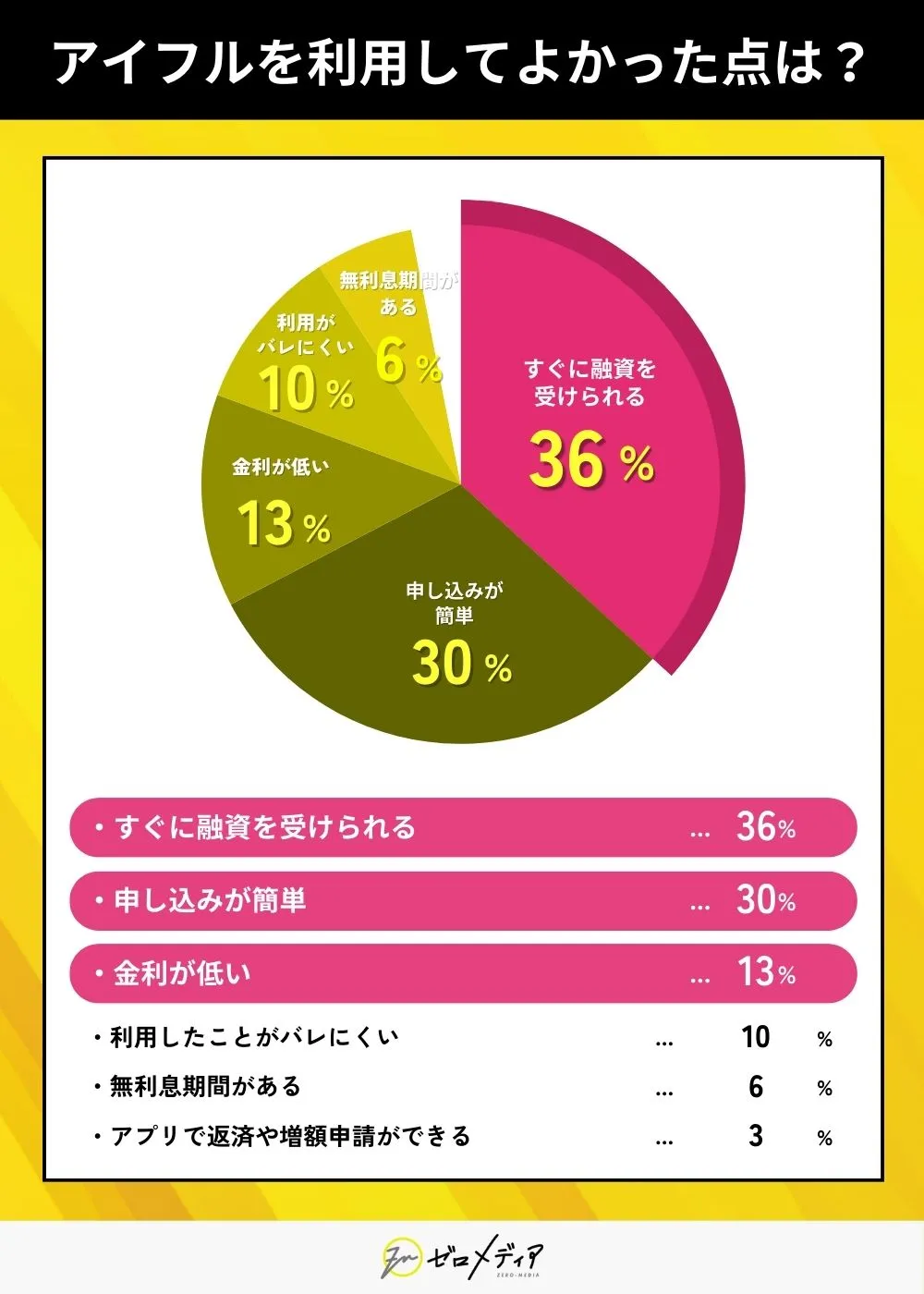

実際にアイフルを利用した方限定で「アイフルを利用して良かった点」についてアンケートを募集しました。アンケートの結果は以下の通りです。

アイフルの審査は厳しい?審査難易度について解説

アイフルの審査は甘いのでしょうか、厳しいのでしょうか。アイフルの審査難易度について解説します。

アイフルをはじめとするカードローンの審査は比較的厳しい

基本的に、審査の甘いカードローンサービスは存在しません。返済能力のない人にお金を貸しても、貸し倒れになるリスクがあるからです。

アイフルが毎月出している「マンスリーレポート」によると、2024年の3月期の審査通過率は、36.9%※1です。申込者のうち、約3人に1人が審査を通過しています。

大手消費者金融の審査通過率を比較してみても、アイフルが特段厳しいというわけではなさそうです。

審査面が不安な方はアコム、プロミス、アイフルの順番で審査を受けてみるといいかもしれません。

スクロールできます>>>

| アイフル | プロミス | アコム | SMBCモビット | レイク |

|  |  |  |  |

| 審査通過率 35.9%※1 | 審査通過率 40.3%※2 | 審査通過率 42.0%※3 | 審査通過率 非公開 | 審査通過率 22.1%※4 |

※1:アイフル月次データ「2024年3月期」

※2:SMBCコンシューマーファイナンス月次データ「2024年3月期」

※3:アコムマンスリーレポート「2024年3月期上期」「2024年3月期下期」

※4:SBI新生銀行決算関連資料「2024年3月期」

ただし、これはあくまで参考程度の数字です。支払い能力の低い人ばかりが申し込んでいると、自然と審査通過率は下がります。

審査に通る上で重要なのは「支払い能力があるかどうか」です。

※:お申込の状況によってはご希望にそえない場合がございます。

安定した収入があれば、審査に通る可能性はある

アイフルの審査は比較的厳しいものの、一定の収入があり、他社の借入がほとんどない状態であれば、審査に通る可能性は十分あるでしょう。

審査では、年収だけでなく雇用形態や勤続年数、勤務先などの情報で判断されます。

以下で、アイフルの申し込み条件や審査基準について詳しく解説します。

アイフルの申込条件・審査基準

アイフルの申込条件や審査基準を解説します。

アイフルの申込条件

- 年齢が満20歳〜69歳であること

- 定期的な収入があること

ただし、満70歳になった時点で新しく借入はできなくなります。

アイフルの申し込み条件には、職業に関する規定はないため、アルバイトやパートの人でも申し込み可能です。

アイフルの審査基準

アイフルの審査基準は、借入希望額に対して、返済できる能力が十分にあるかどうかです。

主に、以下の項目で判断されると推測できます。

- 年収

- 勤務先

- 勤続年数(同じ職場で働いた期間)

- 現在の借入状況

- 過去の支払い実績(滞納の有無)

重要なのは、「年収だけで決まるわけではない」ということです。

年収が十分にあっても過去に滞納歴があったり、現在の借入額が多かったりすると審査に落ちる可能性も十分ありますよ。

アイフル審査落ちの5つの原因とその対処法

- 定期的な収入がない

→社会的なステータスを高める - すでに多額の借入をしている

→借入額を少しでも返済する - 自己申告情報に虚偽や不備である

→申し込み時の情報は正確に記載する - 過去に滞納・延滞歴がある

→信用情報機関の記録が消えるまで待つ - 同時に複数社への申し込みがある

→カードローンの申し込みは1社までにする

定期的な収入がない→社会的なステータスを高める

原因

アイフルの審査の落ちる理由として、定期的な収入がないことが挙げられます。

例えば、以下のようなケースが該当します。

- 自営業や個人事業主をやっていて、収入が不安定である

- 短期のアルバイトで毎月の収入に差がある

特に、自営業や個人事業主の場合、正社員よりも事業の内容が把握しにくいため慎重に審査されます。アルバイトで、月の収入にムラがある人も注意が必要です。

例えば、転職してから間もないタイミングでは、審査に落ちる可能性があります。

今後、転職を予定しているなら、転職前にアイフルへ申し込みをした方がいいですよ。

対処法

対処法としては、「社会的なステータス」を高めることです。社会的なステータスとは、年収や雇用形態、勤続年数などを指します。

すぐに社会的なステータスを上げるのは、なかなか難しいことです。

しかし、以下のように申し込むタイミングを変えるだけで審査に通りやすくなります。

- アルバイトから正社員になってから申し込む

- 勤続年数が1年を超えてから申し込む

- (自営業や個人事業主なら)事業が軌道に乗り、収入が安定してから申し込む

借入を急がないなら、上記のように申し込むタイミングに気をつけましょう。

急いでお金を借りたい場合は、できるだけ借入希望額を低く設定して申し込んでみてくださいね。

すでに多額の借入をしている→借入額を少しでも返済する

原因

返済能力を審査する上で重要になるのが、現在の借入状況です。

また、総量規制によって借入できる金額は、年収の3分の1までと決まっています。例えば、年収が300万円ある人では、借入できる上限の金額は100万円です。

他のカードローン会社で、すでに70万円借りている場合は、30万円を超える希望額にすると確実に審査に落ちるので注意して希望額を設定してください。

たとえ、年収の3分の1まで借りていなくても、アイフルが返済できないと判断する可能性もあります。

必ずしも総量規制ギリギリまで借り入れできるとは言えませんよ。

対処法

アイフルに申し込む前には、できるだけ借入額を返済しておきましょう。お金を借りたい状況で、返済するのはなかなか難しいかもしれませんが、借入額が減った分だけ審査に通る可能性が高まります。

身の回りにある不用品を売ったり、毎日の無駄な出費を抑えたりするだけでも、返済に回せるお金は作れるでしょう。

少しでも返済に回すお金を作って、申込までに借入残高を減らしておくことで、審査落ちの可能性を減らせますよ。

自己申告情報に虚偽や不備がある→申し込み時の情報は正確に記載する

原因

申し込み時には、氏名や住所の他に、年収や勤務先、現在の借入額といった審査に重要な項目を入力します。これらの情報は嘘偽りなく、正確に記載してください。

審査に通りたいからといって、以下の例のような虚偽申告をするのはやめましょう。

- 実際の年収より高くする

- 勤務先の欄に、実際には勤めていない大企業を入力する

- 現在の借入額より少ない金額にする

- 実際の勤続年数より長くする

年収や勤務先、借入状況などの情報は、審査段階で正確に把握されます。

把握されている理由は、借入状況は信用情報機関に登録されています。そして、収入に関しては、在籍確認または収入証明が必要になる場合があるからです。

審査では支払い能力の他に「その人が信用に値する人間かどうか」も審査されます。

虚偽申告をした時点で、信用できない人間と思われてしまい、審査に落ちてしまうでしょう。

対処法

たとえ悪意がなくても、入力された情報に間違いがあると、虚偽申告とされてしまうケースもあります。

情報を入力した後は、間違いがないかをチェックすることが大事です。

過去に滞納・延滞歴がある→信用情報機関の記録が消えるまで待つ

原因

過去の支払い実績も、アイフルの審査項目の1つ。「信用情報機関」と呼ばれる機関には、支払い実績や過去の滞納歴などが記録されています。

数日の滞納や1度の滞納では記録に残りませんが、以下のような場合は、信用情報機関に記録が残ります。

- カードローンやクレジットカードの支払いの滞納

- 携帯料金や奨学金の滞納

- 滞納したまま2〜3ヶ月以上放置

- 債務整理

一度、信用情報機関に記録されると、5年〜10年は記録に残ります。

この記録が残っている間は、カードローンだけでなく、クレジットカードや他のローンの審査にも影響が出るでしょう。

対処法

過去に金融事故を起こした人は、アイフルに申し込む前に、信用情報機関で情報の開示請求をしてください。

また現在、滞納している支払いがあるなら、すぐにでも支払いを済ませましょう。どうしても支払いのお金が用意できない場合でも、支払い先へ連絡することが大事です。

「○日までに支払う」という支払いの意思を見せれば、期日を延期してもらえる場合もあります。

同時に複数社への申し込みがある→カードローンの申し込みは1社までにする

原因

信用情報機関には、カードローンへの申し込み記録が残ります。複数のカードローンに申し込んでいると「申し込みブラック」という状態になり、審査落ちの可能性が高まります。

お金に困っている人=返済能力のない人。お金を貸しても返済が滞るリスクが高いため、アイフルの審査には通過できない可能性が高まってしまうのです。

対処法

「急いでお金を用意しなきゃいけない」という焦りから、いくつかのカードローンに申し込んでおきたいという人もいるかもしれません。

ちなみに、カードローンへの申し込み記録は6ヶ月間残り続けます。

審査に通るためには、前回の申し込みから最低6ヶ月は空けて、申し込みましょう。

※:お申込の状況によってはご希望にそえない場合がございます。

アイフルの審査結果が遅い時に考えられる5つの理由

- 混雑する時間帯に申し込んでいる

- 在籍確認ができない

- 借入希望額が高めに設定されている

- 申し込み情報に誤りがある

- 審査結果メールが迷惑メールフォルダに届いている

混雑する時間帯に申し込んでいる

土日祝日や平日の夕方以降などは、カードローンを利用する人で混雑している可能性があります。混雑していると審査が遅くなり、審査結果が届くまでに時間がかかります。

季節や時期によっても、混雑する時間帯は異なります。

アイフルでは、9時〜21時までを審査受付時間としています。最短25分で完了するとしても、20時半までには申し込み手続きを済ませないと、翌日以降にしか借入を開始できません。

当日中に融資を受けたいなら、平日の午前中に申し込むのがいいですね。

在籍確認ができない

審査結果が遅い2つ目の原因は、職場への在籍確認が取れないことです。

申し込み時点で、在籍していることがわかる書類を提出できれば、審査が進みます。しかし、書類で在籍確認ができない場合は、電話による在籍確認を行います。

申し込み日が勤務先の休日の場合、電話での在籍確認ができません。すると、その日のうちに審査が完了せず、翌日以降になります。

審査を急ぐなら、自分もしくは職場の人が勤務先にいるタイミングで、申し込みを行いましょう。

借入希望額が高めに設定されている

カードローンの申し込み時には、借入希望限度額を設定します。

そのため、借入希望額が高ければ高いほど、アイフルの審査は慎重に行われます。

とにかく審査結果をすぐに出してもらうなら、借入希望額を低めに設定することが大切です。50万円以上を希望するなら、収入証明書類が必要になり、さらに審査に時間がかかります。

以上のことを把握した上で、必要最低限の借入希望額を設定してください。

申し込み情報に誤りがある

審査が遅れる原因の1つが、申し込み時に入力する情報に誤りや不備があることです。カードローンの審査では、本人情報をもとに情報を照会しますが、この情報が間違っていると確認が取れません。

審査段階で止まってしまい、情報の再入力や書類の再提出を求められます。

審査連絡に必要なメールアドレスもしくは電話番号に間違いがあると、審査結果が届かず、手続きを進められないので注意してください。

また審査結果のメールに関しては、以下の注意点もありますよ。

審査結果メールが迷惑メールフォルダに届いている

アイフルの審査結果は、メールもしくは電話で届きます。

メールが届かない理由として、入力したメールアドレスが間違っている可能性もあります。

また、メールでドメインの指定受信を設定している場合は、登録前に「aiful.co.jp」のドメインからメールが届くように設定しておいてください。

いつまで経っても審査結果が届かない場合は、フリーダイヤル(0120-337-137)へ連絡しましょう。

9時〜21時までの時間帯なら電話を受け付けており、オペレーターが対応してくれますよ。

※:お申込の状況によってはご希望にそえない場合がございます。

【最短18分融資可能】申し込みから借り入れまでの流れ

- 公式サイトにアクセスして申し込み

- 必要な情報を入力

- 必要書類の提出

- 審査

- 契約手続き

- 借入開始

1公式サイトにアクセスして申し込み

以下のボタンからアイフル公式サイトにアクセスして、「今すぐお申込み」を選択。アイフルのキャッシングローンの情報入力へと移ります。

Web申し込みだけでなく、電話やアイフルの無人契約機からでも申し込み可能です。

カードを受け取りたくない人や最短で融資を受けたい人は、Web申し込みを行いましょう。

2必要な情報を入力2

次に、希望限度額や氏名、住所などの必要な情報を入力します。入力に不備や誤りがあると、審査が遅れる可能性があるので、正確に入力してください。

入力後はミスがないかを、しっかり確認しましょう。

3必要書類の提出

本人確認を行うために、以下のいずれかのうち、一点の書類をスマホで撮影して提出しましょう。

- 運転免許証

- 住民基本台帳カード

- 個人番号カード

- 在留/特別永住者証明書

提出した書類に記載されている住所と、現住所が異なる場合は、もう一点書類が必要です。ちなみに、本人名義の銀行口座があれば、銀行の口座情報でも本人確認ができます。

本人確認が終わったら、写真の撮影を行い、審査待ちの状態になります。

4審査

入力した情報や提出した書類をもとに審査が始まります。アイフルでは、審査が最短25分で完了しますが、混雑状況によっては1時間以上かかる場合があります。

すぐに審査結果が知りたい場合は申し込み後に、アイフルのフリーダイヤル(0120-337-137)に電話して、審査状況を確認しましょう。

5契約手続き

審査が完了すると、最短25分でアイフルから審査結果が届きます。

電話で来る可能性もあるため、すぐに出れるように携帯を手元に置いておきましょう。

6借入

契約手続きが終わると、いよいよ借入を開始できます。初回限定で、30日間は無利子になります。

くれぐれも借り過ぎには注意して、アイフルを利用してください。

※:お申込の状況によってはご希望にそえない場合がございます。

アイフルの借入方法

アイフルの借入方法は以下の手法があります。

- 振込で借りる

- ATMで借りる

基本的に振込で借りる方法が多く使われていますが、ATMで借りる方法も使われるようになり、どちらを利用するか事前に考えておく必要があります。

ATMのほうが借入しやすい環境にあるのは確かで、近年はアイフルが提携している業者のATMを活用した借入も可能になっています。

ここからは、アイフルの借入方法について詳しく説明します。

振込で借りる

振込で借りる方法は、自分が指定した口座に対して、アイフルから振込を実施してもらうというものです。

アイフルは振込先を指定しておくことによって、振込融資が可能になっています。指定された場所に振り込んでもらえば、いつでも引き出しや利用が可能になります。

振込で借りる方法として、以下の2つが利用されています。

- 銀行口座に振り込む

- ネットバンキングに振り込む

一般的な銀行口座に振り込んでおけば、次にATMから引き出すなどしていろいろな場所で利用できるようになり、借入の情報も通帳に残せるようになります。

一方でネットバンキングを利用している場合は、ネット上でもアイフルの振込が利用できるようになり、いつでもアイフルのお金を利用して買い物などができるのです。

振込の方法は手数料無料で実施されます。手数料を取られる心配がないことを踏まえると、安心して利用できる方法と言えるでしょう。

ATMで借りる

ATMで借りる方法は、提携しているATMに行き、アイフルのカードを入れて借入を実施するという方法です。

ATMを利用することのメリットは以下の通りです。

- すぐに現金を引き出せる

- 色々な場所で借入が可能

- 深夜帯や早朝でも借りられる

ATMは振込よりも早く現金を手に入れられることもあり、ユーザーの中には振込よりも重宝している人もいるでしょう。

また、提携しているATMは数多く用意されていることもあり、色々な場所で借入ができるようになっているのは非常に大きなメリットとなります。

深夜帯や早朝でもATMであれば借入が実施できるようになり、コンビニを活用すればいつでも借りられる時間帯を作り出せるでしょう。

※:お申込の状況によってはご希望にそえない場合がございます。

アイフルの返済方法

アイフルの返済方法はいくつかあります。

- 振込みによる返済

- 口座引落による返済

- ATMによる返済

主に3つの方法を採用していますが、代表的な方法として利用されているのが口座引落です。

他の方法に比べて忘れにくいという性質を持っていることによって、返済していないという問題を起こさないようにしているのが大きなメリットです。

ここからは、アイフルの返済方法を詳しく説明します。

振込みによる返済

事前に振込先を通知してもらい、指定されている日程までに振り込んで返済するという方法です。

アイフルではあまり利用されている手法ではありませんが、振込ですのでいつでも実施できる他、手続きをしっかり実施すれば返済した履歴も確認できます。

近年は都度返済と呼ばれる方法で活用されているケースが多くなっており、一般的な約定返済以外の日程で返済したい時に振込返済を利用している人が多くなっています。

口座引落による返済

現在代表的とされている方法が口座引落です。

口座引落によって、毎月指定されている日程で返済していくというもので、返済を忘れやすい人にとっては返済しやすい方法となります。

口座引落を活用しているカードローン会社は多くなっていますが、アイフルも口座引落による返済をしっかり実施できるようにしているため、安心して返済が可能です。

どうしても返済する日程を忘れやすいと思っているのであれば、口座引落を採用して問題なく返済できる環境を整備しておくといいでしょう。

口座に必要なお金が入っていなかった場合、口座引落が成立せず、遅延扱いとなってしまうため注意してください。

ATMによる返済

口座引落についで利用されているのがATM返済となります。

ATMで必要なお金を入れて返済していくというもので、指定されている日程までに実施すると返済扱いとして処理されます。

返済方法としては、外出先でも利用できる方法として重宝されています。

また、ATMは自由に返済できる場所を確保できるため、どうしても引き落とし以外の方法で返済したいと思っている人には利用しやすいでしょう。

ATMでの返済には利用手数料が必要となってしまいます。手数料を取られたくない人は引き落としなどを利用したほうがいいでしょう。

※:お申込の状況によってはご希望にそえない場合がございます。

アイフルに関するよくある質問

消費者金融に関するトラブルの大半は、返済しきれないほどの金額を借りてしまって利息が膨らんだ結果によるものです。

お金をいくら借りて、どれだけの金額を毎月払い続けるかまでの計画を立ててから利用すると、トラブルの可能性をゼロに近づけることもできるでしょう。

サラ金とは「サラリーマン金融」の略称で、一般の個人向けに融資を行う貸金業者の意味なのでアイフルはサラ金に当てはまるといえます。

しかし、サラ金を利用しただけで何か悪影響があるわけではないので、ヤミ金を利用するよりもはるかに安全性は高いでしょう。

アイフルはで最短即日融資を行っていますが、申し込み内容や書類に不備がある、申し込みが集中しているなど様々な理由で審査が遅れる可能性があります。

また、電話での在籍確認が必要となり、勤務先が休みであった場合、休みが明けるまで審査がストップしてしまうケースも。即日融資はスムーズに審査が完了した場合の目安となるため、焦らずに結果を待ちましょう。

使える範囲が限定されている点を考慮して利用していく必要があります。

また、利用状況をリアルタイムで確認できるうえ、増額希望時の収入証明書提出もアプリから行えます。

アプリを利用する場合は事前に写真を撮影しておくなどの対応が必要となりますので、しっかり対応しておきましょう。

利用できるのはカードを発行して融資を受ける方法、もしくは契約後に振込融資を希望する方法が中心です。

まとめ

アイフルは、賃金業法にのっとって適切に運営されているカードローン会社。金利は3.0%〜18.0%に設定されており、違法に高い利息を要求されることはありません。

また、初めての人でも利用しやすいように、30日間の無利子期間が設けられています。

アイフルの審査は比較的厳しいと言えるものの、安定した収入があり、他社での借入額が少なければ審査に通る可能性は十分にあります。

ただ、長期的な借入は返済が負担になるので、計画的になるべく早く返済することを心がけましょう。

お金に関するトラブルを抱えると、精神的にやられて苦しくなってしまうことも多いです。そんなお金周りで悩んでいる方向けに、誰にでも分かりやすく情報をまとめることを意識して、日々記事の執筆・編集を行っています。

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。